Was versteht man unter dem „ökonomischen Prinzip“?

ein bestimmtes Ziel mit dem Einsatz möglichst geringer Mittel zu erreichen:

i. Mit dem gegebenen Aufwand an Wirtschaftsgütern einen möglichst hohen Ertrag erzielen (Maximumsprinzip)

ii. Den nötigen Aufwand, um einen bestimmten Ertrag zu erzielen, möglichst gering zu halten (Minimumsprinzip)

iii. ein möglichst günstiges Verhältnis zwischen Aufwand und Ertrag zu realisieren (generelles Extremumsprinzip)

i. Mit dem gegebenen Aufwand an Wirtschaftsgütern einen möglichst hohen Ertrag erzielen (Maximumsprinzip)

ii. Den nötigen Aufwand, um einen bestimmten Ertrag zu erzielen, möglichst gering zu halten (Minimumsprinzip)

iii. ein möglichst günstiges Verhältnis zwischen Aufwand und Ertrag zu realisieren (generelles Extremumsprinzip)

Was versteht man unter wirtschaften?

Das Disponieren über knappe Güter, die direkt oder indirekt geeignet sind, menschliche Bedürfnisse in möglichst großem Maße zu befriedigen.

Welches sind die Messkriterien des ökonomischen Prinzips?

Rentabilitat

Wirtschaftlichkeit

Produktivität

Wirtschaftlichkeit

Produktivität

Rentabilitat

Welchen Erfolg hat man erzielt und wie viel hat man einsetzten müssen, um den Erfolg zu erreichen.

Rentabilität | Wirtschaftlichkeit | Produktivität

| Rentabilität | Wirtschaftlichkeit | Produktivität |

| Erfolg | Ertrag (Leistung) | Leistung |

| Einsatz | Aufwand (Kosten) | Einsatz |

Wie sind die Begriffe: Betrieb, Unternehmung, Unternehmen und Firma voneinander abzugrenzen?

Betrieb

zur Produktion erforderlichen Einrichtungen wie Grund und Gebäude, Maschinen, usw. sowie die dahinter stehende Organisation.

Unternehmung

rechtliche-finanzielle Rahmen, in den ein oder mehrere Betriebe eingebettet sind. (Wie ein Betrieb nach Außen in Erscheinung tritt)

Unternehmen

Synonym für Unternehmung

Firma

ein juristischer Begriff und bezeichnet den Namen, unter dem ein Kaufmann sein Geschäft betreibt.

zur Produktion erforderlichen Einrichtungen wie Grund und Gebäude, Maschinen, usw. sowie die dahinter stehende Organisation.

Unternehmung

rechtliche-finanzielle Rahmen, in den ein oder mehrere Betriebe eingebettet sind. (Wie ein Betrieb nach Außen in Erscheinung tritt)

Unternehmen

Synonym für Unternehmung

Firma

ein juristischer Begriff und bezeichnet den Namen, unter dem ein Kaufmann sein Geschäft betreibt.

Welches sind die Grundziele einer Unternehmung?

Das Streben nach ausreichenden Gewinn

Das Streben nach Aufrechterhaltung des finanziellen Gleichgewichts - Liquidität

Das Streben nach Aufrechterhaltung des finanziellen Gleichgewichts - Liquidität

Wie funktionieren alle Unternehmungen bzw. welches sind die drei Modellebenen einer Unternehmung?

Es laufen Prozesse ab (1), die eine Struktur benötigen (2) und

durch ein Führungssystem (3) gesteuert werden.

1 - Prozessorientierte Wertschöpfungskette

2 - Aufbauorganisation

3 - Führungsfunktion

durch ein Führungssystem (3) gesteuert werden.

1 - Prozessorientierte Wertschöpfungskette

2 - Aufbauorganisation

3 - Führungsfunktion

Aus welchen Komponenten besteht das Wertkettenmodell?

Identifizierung des Kundenwunsches

Innovationsprozess (es resultiert der technischer Fortschritt daraus)

Betrieblicher Leisungsprozess

Kundendienstprozess

Innovationsprozess (es resultiert der technischer Fortschritt daraus)

Betrieblicher Leisungsprozess

Kundendienstprozess

Wie erfolgt die Identifikation des Kundenwunsches?

relevante Leistungsinhalte festlegen

Kundenzufriedenheit messen

Beurteilung der Leistungskomponenten durch Kunden festhalten

Kundenzufriedenheit messen

Beurteilung der Leistungskomponenten durch Kunden festhalten

Was ist der Innovationsprozess?

Innovation ist die Umsetzung einer Erfindung.

Innovation makes things happen!

Inventionen können von einzelnen gemacht werden, bei Innovationen wirken immer viele Menschen zusammen.

Innovation makes things happen!

Inventionen können von einzelnen gemacht werden, bei Innovationen wirken immer viele Menschen zusammen.

Unterscheidung von Innovationen

Produktinnovation

neues oder verbessertes Produkt

Prozess- oder Verfahrensinnovation

Prozesse der Leistungserstellung neu oder verbessert

Sozialinnovantionen

Änderungen in der Arbeitsorganisation und Mitarbeiterführung

nach Innovationsgrad

Basisinnovation

Verbesserungsinnovation

Modifikationsinnovation

neues oder verbessertes Produkt

Prozess- oder Verfahrensinnovation

Prozesse der Leistungserstellung neu oder verbessert

Sozialinnovantionen

Änderungen in der Arbeitsorganisation und Mitarbeiterführung

nach Innovationsgrad

Basisinnovation

Verbesserungsinnovation

Modifikationsinnovation

Was ist der betriebliche Leistungsprozess?

Kern des Wertkettenmodells

besteht aus Leistungserstellung und Leistungsverwertung

gliedert sich in 3 Phasen

Beschaffung und Bereitstellung der Produktionsfaktoren

Kombination der Produktionsfaktoren

Absatz

besteht aus Leistungserstellung und Leistungsverwertung

gliedert sich in 3 Phasen

Beschaffung und Bereitstellung der Produktionsfaktoren

Kombination der Produktionsfaktoren

Absatz

Beschaffung und Bereitstellung der Produktionsfaktoren

löst Zahlungsvorgänge aus.

Liefert Produktionsfaktoren in

richtiger Menge und

Qualität

rechtzeitig

am richtigen Ort

zu minimalen Kosten.

Liefert Produktionsfaktoren in

richtiger Menge und

Qualität

rechtzeitig

am richtigen Ort

zu minimalen Kosten.

Kombination der Produktionsfaktoren

Be- und Verarbeitung von Werkstoffen unter Einsatz von

- dispositiven und

- ausführenden

* Arbeitsleistungen und

* Betriebsmitteln

zu Halb- und Fertigerzeugnissen

- dispositiven und

- ausführenden

* Arbeitsleistungen und

* Betriebsmitteln

zu Halb- und Fertigerzeugnissen

Absatz

marktliche Verwertung der erstellten Erzeugnisse,

löst wiederum Zahlungsvorgänge aus.

vorgegebene Umsatzziele sind bi optimalen Kosten unter Einsatz des absatzpolitischen Instrumentariums zu erfüllen

löst wiederum Zahlungsvorgänge aus.

vorgegebene Umsatzziele sind bi optimalen Kosten unter Einsatz des absatzpolitischen Instrumentariums zu erfüllen

Was geschieht im Kundendienstprozess?

Service beinhaltet besondere Dienstleistungen

kaufmännischer und

technischer Art,

die

vor,

während oder

nach dem Kauf

angeboten werden.

Man versucht den Kunden durch „besonderes Service“ (Schulungen, …) zu binden und erhält dadurch auch Informationen, die direkt in das Produkt wieder einfließen.

kaufmännischer und

technischer Art,

die

vor,

während oder

nach dem Kauf

angeboten werden.

Man versucht den Kunden durch „besonderes Service“ (Schulungen, …) zu binden und erhält dadurch auch Informationen, die direkt in das Produkt wieder einfließen.

Was verstehen Sie unter Unternehmensführung?

mehrstufiger Prozess, der sich von der Gesamtführung im Sinne einer strategischen Ausrichtung über die Führung von Abteilungen, Arbeitsgruppen bis zur Lenkung des unmittelbaren Arbeitsvollzuges erstreckt.

Welches sind die Komponenten des Führungsprozesses?

- Planung

- Entscheidung

- Anordnung

- Kontrolle

- Entscheidung

- Anordnung

- Kontrolle

Was ist ein Organisationsmodell?

definiert und enthält die einer Unternehmung zu Grunde liegende Struktur, im Rahmen derer die beschriebenen Prozesse der Wertkette ablaufen.

Wofür steht die Aufbauorganisation?

ist der statistische Aspekt des Organisationsbegriffes (Gebildestruktur).

Gliederung in überschaubare und wenigstens teilweise autonome Systeme.

Gliederung in überschaubare und wenigstens teilweise autonome Systeme.

Was sind Leitungsbeziehungen?

Zwischen zwei Stellen entsteht eine Leistungsbeziehung, wenn eine Stelle gegenüber der anderen eine Weisungsbefugnis besitzt. Das Ergebnis ist eine hierachische Abhängigkeit der angewiesenen von der anweisenden Stelle.

a) Liniensystem

Eine Instanz besitzt in Bezug auf eine untergeordnete Stelle Weisungsbefugnis.

b) Mehrliniensystem

c) Stab-Linien-Organisation

a) Liniensystem

Eine Instanz besitzt in Bezug auf eine untergeordnete Stelle Weisungsbefugnis.

b) Mehrliniensystem

c) Stab-Linien-Organisation

Was wird in der Ablauforganisation organisiert?

ist der dynamische Aspekt des Organisationsbegriffes (Prozessstruktur).

umfasst:

Festlegung von Arbeitsabläufen

Aublaufbeschreibungen

...

ist die Ordnung von Arbeitsprozessen (Arbeit = Erfüllung der gestellten Aufgaben)

Arbeitsprozesse (WAS) werden in

räumlicher (WO) und

zeitlicher (WANN) Folge festgelegt und den

Stellen (WER) und

Sachmitteln (WOMIT) zugeordnet.

umfasst:

Festlegung von Arbeitsabläufen

Aublaufbeschreibungen

...

ist die Ordnung von Arbeitsprozessen (Arbeit = Erfüllung der gestellten Aufgaben)

Arbeitsprozesse (WAS) werden in

räumlicher (WO) und

zeitlicher (WANN) Folge festgelegt und den

Stellen (WER) und

Sachmitteln (WOMIT) zugeordnet.

Wie kann eine Unternehmung gesteuert werden?

durch ein Führungsmodell.

Führungsprozess als Problemlösungsvorgehen (3 Phasen)

Unternehmensführung als dispositiven Faktor (3 Phasen)

Diese Phasen sind als überlagernde Stadien eines iterativen Prozesses zu sehen.

Führungsprozess als Problemlösungsvorgehen (3 Phasen)

Unternehmensführung als dispositiven Faktor (3 Phasen)

Diese Phasen sind als überlagernde Stadien eines iterativen Prozesses zu sehen.

Führungsprozess als Problemlösungsvorgehen

- Problemstellung, Alternativensuche, Beurteilung, Finalentscheidung

- Entscheidungsdurchsetzung, Entscheidungsrealisierung

- Willenssicherung

- Entscheidungsdurchsetzung, Entscheidungsrealisierung

- Willenssicherung

Unternehmensführung als dispositiven Faktor

- Planung

- Steuerung (Organisation)

- Kontrolle

- Steuerung (Organisation)

- Kontrolle

Was ist der betriebliche Regelkreis?

Übertragung des technischen Regelkreismodells auf betriebliche Verhältnisse.

Soll dem besseren Verständnis des Führungsprozesses dienen.

(siehe Skript S. 2-28)

Soll dem besseren Verständnis des Führungsprozesses dienen.

(siehe Skript S. 2-28)

Welche Möglichkeiten gibt es Unternehmen zu gliedern?

Tägtigkeit

- näher bei Natur oder Mensch

- (Branche: Sach-, Dienstleisutngen, Produkte, …)

Sachleistung / Dienstleistung

Unternehmensgröße

Unterteilung nach Rechtsform

Unternehmenszusammenschlüsse

- näher bei Natur oder Mensch

- (Branche: Sach-, Dienstleisutngen, Produkte, …)

Sachleistung / Dienstleistung

Unternehmensgröße

Unterteilung nach Rechtsform

Unternehmenszusammenschlüsse

Tags:

Quelle: Skriputm S 2-30

Quelle: Skriputm S 2-30

Wie ist z.B. der private Haushalt nach WÖHE einzugliedern?

Einzelwirtschaft -> Konsumationswirtschaft -> privater Haushalt

Was können Sie bezüglich der Unterteilung der Unternehmensgrößen für Aussagen treffen?

| Größe | MA | Umsatz | Bilanzsumme | |

| Sehr klein | < 10 | < 2 Mio | < 2 Mio | |

| Klein | 10 – 50 | < 10 Mio | < 10 Mio | |

| Mittelständisch | 50 – 250 | < 50 Mio | < 43 Mio | |

| Groß | > 250 | > 50 Mio | > 43 Mio |

Wobei entweder MA und Umsatz oder Bilanzsumme gelten.

Was wird in der Rechtsform geregelt und wie sieht das in den einzelnen Rechtsformen genau aus?

wichtigsten Merkmale:

- Haftung

- Gewinnverteilung

- Geschäftsführung

- Finanzierung

- Kosten

- Steuern

- Haftung

- Gewinnverteilung

- Geschäftsführung

- Finanzierung

- Kosten

- Steuern

Einzelunternehmen

| Haftung | persönlich und unbeschränkt |

| Gewinnverteilung | Einzelperson - alles seins |

| Geschäftsführung | Nur Einzelunternehmer |

| Finanzierung | Privat, Kredite |

| Kosten | Tätigkeit nur anmelden |

| Steuern | ESt |

Personengesellschaft: GesBR

| Haftung | jeder Gesellschafter persönlich und unbeschränkt |

| Gewinnverteilung | Auf die Gesellschafter lt. Gesellschaftsvertrag |

| Geschäftsführung | Lt. Gesellschaftsvertrag |

| Finanzierung | Gesellschafter, Kredite |

| Kosten | Anmelden, Gesellschaftsvertrag |

| Steuern | ESt |

Personengesellschaft: OG

| Haftung | jeder Gesellschafter persönlich und unbeschränkt |

| Gewinnverteilung | Auf die Gesellschafter lt. Gesellschaftsvertrag |

| Geschäftsführung | Lt. Gesellschaftsvertrag |

| Finanzierung | Gesellschafter, Kredite |

| Kosten | Anmelden, Gesellschaftsvertrag, eintragung ins Firmenbuch |

| Steuern | ESt |

Personengesellschaft: KG

| Haftung | Komplementär: unbeschränkt | |

| . | Kommanditist: beschränkt | |

| Gewinnverteilung | Auf die Gesellschafter lt. Gesellschaftsvertrag | |

| Geschäftsführung | ? | |

| Finanzierung | Gesellschafter, Kredite | |

| Kosten | Anmelden, Gesellschaftsvertrag | |

| Steuern | ESt |

Personengesellschaft: Stille Gesellschaft

| Haftung | Stiller Gesellschafter nur mit Einlage | |

| Gewinnverteilung | Lt. Gesellschaftsvertrag | |

| Geschäftsführung | Gesellschafter | |

| Finanzierung | (stille) Gesellschafter, Kredite | |

| Kosten | Anmelden, Gesellschaftsvertrag | |

| Steuern | ESt |

Der stille Gesellschafter hat im Normalfall keinen Anspruch auf das Vermögen der Gesellschaft.

Kapitalgesellschaft: AG (3 Organe)

| Haftung | Aktionäre: beschränkt auf Einlage | |

| Gewinnverteilung | Lt. Beschluss der Hauptversammlung | |

| Geschäftsführung | Vorstand | |

| Finanzierung | Aktionäre | |

| Kosten | Gesellschaftsvertrag, Eintragung ins Firmenbuch, 70.000 € Grundkapital | |

| Steuern | KöSt |

Hauptversammlung

Aufsichtsrat

Vorstand

Kapitalgesellschaft: Ges.m.b.H. (3 Organe)

| Haftung | beschränkt auf Einlage | |

| Gewinnverteilung | Lt. Gesellschaftsversammlung | |

| Geschäftsführung | Geschäftsführer | |

| Finanzierung | Geldgeber | |

| Kosten | Gesellschaftsvertrag, Eintragung ins Firmenbuch, 35.000 € Grundkapital | |

| Steuern | Doppelbesteuerung: KöSt, ESt |

Gesellschafterversammlung

Geschäftsführer

Aufsichtsrat

Vorteil gegenüber AG:

- einfachere Gliederung

- geringere Kosten

Kapitalgesellschaft: Britische Limited (Ltd.)

| Haftung | beschränkt auf Einlage | |

| Gewinnverteilung | Lt. Gesellschaftsversammlung | |

| Geschäftsführung | Geschäftsführer | |

| Finanzierung | Geldgeber | |

| Kosten | Gesellschaftsvertrag, Eintragung ins Firmenbuch, 1 Pfund Grundkapital | |

| Steuern | - |

Was sind Gründe für Unternehmenszusammenschlüsse?

mehr oder weniger enge Kooperationen zwischen Betrieben.

Gründe:

- Normierung,

- Risikominderung,

- gemeinsame Forschung,

- Monopolstellung,

- Erhöhung der Wirtschaftlichkeit,

- Macht,

- Verbesserung der Produktionsverhältnisse

Gründe:

- Normierung,

- Risikominderung,

- gemeinsame Forschung,

- Monopolstellung,

- Erhöhung der Wirtschaftlichkeit,

- Macht,

- Verbesserung der Produktionsverhältnisse

Was sind Unternehmenszusammenschlüsse? (mit Erklärung)

Lose Zusammenschlüssen

keine Einschränkung der betrieblichen Selbstständigkeit

Straffer Zusammenschluss

meist einheitliche Führung sämtlicher zusammengeschlossener, aber noch selbständigen Betriebe

Fusion

Zusammenschluss unter Aufgabe der Selbstständigkeit

Horizontale Zusammenschlüsse

Vereinigung von Betrieben gleicher Produktions- oder Handelsstufe

Vertikale Zusammenschlüsse

Vereinigung aufeinander folgender Produktions- oder Handelsstufen

Zusammenschluss anorganischer Art

Vereinigung verschiedener unabhängiger Branchen

keine Einschränkung der betrieblichen Selbstständigkeit

Straffer Zusammenschluss

meist einheitliche Führung sämtlicher zusammengeschlossener, aber noch selbständigen Betriebe

Fusion

Zusammenschluss unter Aufgabe der Selbstständigkeit

Horizontale Zusammenschlüsse

Vereinigung von Betrieben gleicher Produktions- oder Handelsstufe

Vertikale Zusammenschlüsse

Vereinigung aufeinander folgender Produktions- oder Handelsstufen

Zusammenschluss anorganischer Art

Vereinigung verschiedener unabhängiger Branchen

Welche Arten von Unternehmenszusammenschlüssen gibt es?

- Kooperation

- Konzern

- Holding

- Multinationale Unternehmungen

- Kartell

- Syndikat

- Trust

- Franchising

- Joint Venture

- Konzern

- Holding

- Multinationale Unternehmungen

- Kartell

- Syndikat

- Trust

- Franchising

- Joint Venture

Konzern

Mehrfirmenunternehmung.

Liegt vor, wenn eine herrschende und ein oder mehrere abhängige Unternehmungen unter der einheitlichen Leitung der herrschenden Unternehmung stehen, ohne ihre rechtliche Selbstständigkeit zu verlieren.

Liegt vor, wenn eine herrschende und ein oder mehrere abhängige Unternehmungen unter der einheitlichen Leitung der herrschenden Unternehmung stehen, ohne ihre rechtliche Selbstständigkeit zu verlieren.

Holding Gesellschaft

besondere Form der Beherrschung der Konzernmitglieder – Dachgesellschaft (AG), die lediglich die angeschlossenen Betriebe verwaltet.

Multinationale Unternehmungen

Konzern von Kapitalgesellschaften, Merkmale:

- Aktivitäten in mehreren Ländern

- Weltweite Unternehmenspolitik

- Kapital weltweit gestreut

- Auslandstätigkeit wesentlich

Devensive Motive

- Zoll

- Verteidigung von eroberten Auslandsmärkten

- Devisenprobleme

Offensive Motive

- Erschließung von Auslandsmärkten

- steuerliche Begünstigungen

- Frachtkosten

- Aktivitäten in mehreren Ländern

- Weltweite Unternehmenspolitik

- Kapital weltweit gestreut

- Auslandstätigkeit wesentlich

Devensive Motive

- Zoll

- Verteidigung von eroberten Auslandsmärkten

- Devisenprobleme

Offensive Motive

- Erschließung von Auslandsmärkten

- steuerliche Begünstigungen

- Frachtkosten

Kartell

horizontale Betriebszusammenschlüsse auf Basis vertraglicher Absprachen und unter Beibehaltung der Selbstständigkeit und Unabhängigkeit der beteiligten Unternehmungen.

Hauptziel: Marktbeherrschung durch Beseitigung und Einschränkung des Wettbewerbes

Rechtsform: Ges.b.R.

(Produktionskartell, Preiskartell, …)

Hauptziel: Marktbeherrschung durch Beseitigung und Einschränkung des Wettbewerbes

Rechtsform: Ges.b.R.

(Produktionskartell, Preiskartell, …)

Syndikat

spezielle Form des Kartells, dessen Hauptziel die gemeinsame Regelung und Zentralisierung des Absatzes ist.

Kosteneinsparungen durch

- gemeinsame Werbung

- gemeinsame Absatzpolitik

- zweckmäßige Auftragsverteilung

Straffe Führung - Abhängigkeit der Syndikatsmitglieder kann entstehen!

Kosteneinsparungen durch

- gemeinsame Werbung

- gemeinsame Absatzpolitik

- zweckmäßige Auftragsverteilung

Straffe Führung - Abhängigkeit der Syndikatsmitglieder kann entstehen!

Trust

rechtliche und kapitalmäßige Selbstständigkeit der zusammengeschlossenen Betriebe gänzlich aufgehoben.

Trust entsteht durch Fusion.

Trust entsteht durch Fusion.

Franchising

Ein Kontraktgeber räumt augrund einer langfristigen vertraglichen Bindung rechtlich selbstständig bleibenden Kontraktnehmern (Franchisees) gegen Entgelt das Recht ein, bestimmte Waren und Dienstleistungen unter Verwendung von Name, Warenzeichen, Ausstattung, Erfahrung, … anzubieten. (McDonalds, …)

Joint Venture

auf Kapitalbeteiligung beruhende wirtschaftliche Kooperation, die zwischen zwei oder mehreren Parteien abgeschlossen wird, um eine Unternehmung unter Teilung von Geschäftsführung und Risiko zu führen.

Bereiche des berieblichen Rechnungswesens und deren Aufgaben und Rechengröße?

Bereich - Aufgabe - Rechengröße

1) Finanzbuchhaltung - Dokumentation - Vermögen/Kapital, Aufwand/Ertrag

2) Kostenrechnung - Disposition - Kosten, Betriebsleistungen

3) Planungsrechnung - Disposition - zB Einnahmen, Ausgaben

4) Betriebliche Statistik - Diverse - Diverse

1 ... Externes Rechnungswesen

2, 3, 4 ... Internes Rechnungswesen

1) Finanzbuchhaltung - Dokumentation - Vermögen/Kapital, Aufwand/Ertrag

2) Kostenrechnung - Disposition - Kosten, Betriebsleistungen

3) Planungsrechnung - Disposition - zB Einnahmen, Ausgaben

4) Betriebliche Statistik - Diverse - Diverse

1 ... Externes Rechnungswesen

2, 3, 4 ... Internes Rechnungswesen

Welche gesetzlichen Regelungen für das externe Rechnungswesen kennen Sie, vor allem in

Bezug auf die zwei wichtigsten Adressaten?

Bezug auf die zwei wichtigsten Adressaten?

Gläubigerschutz (durch Unternehmensrecht)

Leistungsfähigkeit (durch Steuerrecht)

Leistungsfähigkeit (durch Steuerrecht)

Welche drei Grundfragen kann die Buchhaltung beantworten?

Wie "reich" bin ich?

Bin ich "reicher" geworden?

Habe ich "genug Geld"?

Bin ich "reicher" geworden?

Habe ich "genug Geld"?

Erklären Sie folgende Begriffe und führen Sie Beispiele zu jedem Punkt an!

Inventar, Vermögen, Anlagevermögen, Umlaufvermögen, Kapital, Eigenkapital, Fremdkapital

Inventar, Vermögen, Anlagevermögen, Umlaufvermögen, Kapital, Eigenkapital, Fremdkapital

Inventar: Ergebnis der Inventur: Aufstellen des Vermögens und der Schulden zu einem bestimmten Zeitpunkt

Vermögen: alle zur Leistungserstellung eingesetzten materiellen und immateriellen Güter; Gliederung: Anlage- und Umlaufvermögen

Anlagevermögen: dauerhafte Wirtschaftsgüter(> 1 Jahr); Gliederung: Immaterielle Vermögensgegenstände, Sachanlagen und Finazanlagen

Umlaufvermögen: keine dauerhaften Wirtschaftsgüter (< 1 Jahr); Gliederung: Vorräte, Forderungen, Wertpapiere, Kassenbestand, Guthaben bei Banken, Schecks

Kapital: Finanzierungsquellen der Unternehmung; Gliederung: Eigen- und Fremdkapital

Eigenkapital: jene Mittel, die der Unternehmer selbst für die Unternehmung zu Verfügung stellt (Eigenmittel); Gliederung: Nennkapital, Kapitalrücklagen, Gewinnrücklagen, Bilanzgewinn/-verlust

Fremdkapital: jene Mittel, die andere der Unternehmung zur Verfügung stellen (Schulden); Gliederung: Rückstellungen und Verbindlichkeiten

Vermögen: alle zur Leistungserstellung eingesetzten materiellen und immateriellen Güter; Gliederung: Anlage- und Umlaufvermögen

Anlagevermögen: dauerhafte Wirtschaftsgüter(> 1 Jahr); Gliederung: Immaterielle Vermögensgegenstände, Sachanlagen und Finazanlagen

Umlaufvermögen: keine dauerhaften Wirtschaftsgüter (< 1 Jahr); Gliederung: Vorräte, Forderungen, Wertpapiere, Kassenbestand, Guthaben bei Banken, Schecks

Kapital: Finanzierungsquellen der Unternehmung; Gliederung: Eigen- und Fremdkapital

Eigenkapital: jene Mittel, die der Unternehmer selbst für die Unternehmung zu Verfügung stellt (Eigenmittel); Gliederung: Nennkapital, Kapitalrücklagen, Gewinnrücklagen, Bilanzgewinn/-verlust

Fremdkapital: jene Mittel, die andere der Unternehmung zur Verfügung stellen (Schulden); Gliederung: Rückstellungen und Verbindlichkeiten

Erklären Sie schematisch den Grundaufbau der Bilanz!

Aktiva Passiva

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

|

Mittelverwendung | Mittelherkunft

(Vermögen) | (Kapital)

|

=

(In welchen Wirtschafts- (woher, von wem

gütern sind die Stammen diese Mittel?)

Mittel angelegt?)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

|

Mittelverwendung | Mittelherkunft

(Vermögen) | (Kapital)

|

=

(In welchen Wirtschafts- (woher, von wem

gütern sind die Stammen diese Mittel?)

Mittel angelegt?)

Warum müssen beide Seiten der Bilanz, also die Vermögensseite und die Kapitalseite, immer

gleich groß sein?

gleich groß sein?

Es können nicht mehr Mittel verwendet werden als vorhanden sind!

Welche zwei Arten der Gewinnermittlung kennen Sie; wie unterschieden sich diese (Skizze)?

Welche Informationen sind aus der Bilanz ersichtlich?

- Umfang des aufgebrachten und investierten Kapitals -> BILANZSUMME

- Qualität der Investition -> VERMÖGENSSTRUKTUR

- Qualität der Finanzierung -> KAPITALSTRUKTUR

- Qualität der Investition -> VERMÖGENSSTRUKTUR

- Qualität der Finanzierung -> KAPITALSTRUKTUR

Tags:

Quelle: Seite 3-26

Quelle: Seite 3-26

Tags:

Quelle: Seite 3-26

Quelle: Seite 3-26

Wo scheinen Rechnungsabgrenzungsposten in der Bilanz auf?

Am Ende der Aktiven und Passiven Seite.

Was versteht man unter Anlagevermögen?

Gegenstände das AV sind jene Wirtschaftsgüter, die dazu bestimmt sind, dem Unternehmen längere Zeit (länger als ein Wirtschaftsjahr) zu dienen.

Gliederung in:

-) Immateriele Vermögensgegenstände

-) Sachanlagen

-) Finazanlagen

Wertansätze:

-) Anschaffungskosten

-) Herstellungskosten

-) Abschreibungen

Gliederung in:

-) Immateriele Vermögensgegenstände

-) Sachanlagen

-) Finazanlagen

Wertansätze:

-) Anschaffungskosten

-) Herstellungskosten

-) Abschreibungen

Wodurch unterscheiden sich „planmäßige“ von „außerplanmäßigen“ Abschreibungen?

"planmäßige" Abschreibung:

Wertminderung durch regelmässige betriebliche Nutzung. Wird bewusst in Kauf genommen und kann als geplant beziechnet werden.

"außerplanmässige" Abscheibung:

Ungewollte Wertminderung eines Anlagegegenstandes (zB technischer Defekt einer Maschine).

Wertminderung durch regelmässige betriebliche Nutzung. Wird bewusst in Kauf genommen und kann als geplant beziechnet werden.

"außerplanmässige" Abscheibung:

Ungewollte Wertminderung eines Anlagegegenstandes (zB technischer Defekt einer Maschine).

Welche Gründe von „außerplanmäßigen Abschreibungen“ gibt es?

-) Korrektur des Abschreibungsplans

-) Verlustantizipation

-) außerordentliche technische oder wirtschaftliche Abnutzung

-) wenn eine steuerliche Abschreibung vorgenommen wurde

-) Verlustantizipation

-) außerordentliche technische oder wirtschaftliche Abnutzung

-) wenn eine steuerliche Abschreibung vorgenommen wurde

Was bedeutet das „gemilderte Niederstwertprinzip“ und wo kommt es zur Anwendung?

Von mehreren Werten ist stets der niedrigste anzusetzen, es sei den, dieser ist voraussichtlicht nur vorübergehend relevant (Gläubigerschutz).

Das Niederstwertprinzip resultiert aus dem Vorsichtsprinzip und bezieht sich ausschließlich auf die Folgebewertung von Vermögensgegenständen und Schulden.

Das Niederstwertprinzip resultiert aus dem Vorsichtsprinzip und bezieht sich ausschließlich auf die Folgebewertung von Vermögensgegenständen und Schulden.

Was umfasst der Begriff „Anschaffungskosten“ nach dem UGB?

Anschaffungskosten sind alle Aufwendungen, um einen Gegenstand zu erwerben und ihn betriebsbereit zu machen, jedoch nur, soweit diese Aufwendung dem Vermögensgegenstand einzeln zugeordnet werden können.

Woraus setzen sich die Herstellungskosten zusammen? Was beinhalten sie nicht?

Darunter sind jene Aufwendungen zu verstehen, die für die Herstellung eines Gegenstanden, seiner Erweiterung oder Verbesserung entstehen.

Einzelkosten (Material, Lohn)

+ Sondereinzelkosten der Fertigung

+ Materialgemeinkosten

+ Fertigungsgemeinkosten

= Herstellungskosten

kein Ansatz kalkulatorischer Kosten!

Einzelkosten (Material, Lohn)

+ Sondereinzelkosten der Fertigung

+ Materialgemeinkosten

+ Fertigungsgemeinkosten

= Herstellungskosten

kein Ansatz kalkulatorischer Kosten!

Definieren Sie „nicht abnutzbares Anlagevermögen“! Geben Sie Beispiele!

Gegenstände, die dauernd dem Geschäftsbetrieb dienen und deren Nutzung nicht zeitlich begrenzt ist.

zB: Grundstücke, im Bau befindliche Anlagen, Finanzanlagen, geleistete Anzahlungen auf Anlagen

zB: Grundstücke, im Bau befindliche Anlagen, Finanzanlagen, geleistete Anzahlungen auf Anlagen

Was versteht man unter „Umlaufvermögen“, und welche Positionen umfasst es?

Umlaufvermögen sind jene Gegenstände, die nicht dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen.

Positionen:

- Vorräte

- Forderungen und sonstige Vermögenspositionen

- Wertpapiere and Anteile

- Kassenbestand, Schecks, Guthaben bei Banken

Positionen:

- Vorräte

- Forderungen und sonstige Vermögenspositionen

- Wertpapiere and Anteile

- Kassenbestand, Schecks, Guthaben bei Banken

Welche Posten umfasst die Bilanzposition „Eigenkapital“ bei Kapitalgesellschaften?

- Nennkapital

- Kapitalrücklagen

- Gewinnrücklagen

- Bilanzgewinn/-verlust

- Kapitalrücklagen

- Gewinnrücklagen

- Bilanzgewinn/-verlust

Was unterscheidet versteuerte von unversteuerten Rücklagen?

Unversteuerte Rücklagen werden vor der Ermittlung des steuerpflichtigen Gewinns gebildet und sind somit vorerst unversteuert. Im Laufe der Jahre entweder nachzuversteuern oder endgültig steuerfrei.

Versteuerte Rücklagen werden aus dem versteuerten Gewinn gebildet (dh Teile des Gewinns werden nicht ausgeschüttet).

Versteuerte Rücklagen werden aus dem versteuerten Gewinn gebildet (dh Teile des Gewinns werden nicht ausgeschüttet).

Welche versteuerten Rücklagen gibt es? Erklären Sie diese!

Versteuerte Rücklagen werden aus dem versteuerten Gewinn gebildet (dh Teile des Gewinns werden nicht ausgeschüttet).

- gesetzliche Rücklagen

- satzungsgemäße Rücklagen

- andere Rücklagen

- gesetzliche Rücklagen

- satzungsgemäße Rücklagen

- andere Rücklagen

Welche unversteuerten Rücklagen gibt es (laut Vorlesung)?

- Bildungsfreibetrag

- Investitionsfreibetrag

- Übertragungsrücklage

- Investitionsfreibetrag

- Übertragungsrücklage

Aus welchen Posten setzt sich das Fremdkapital laut UGB zusammen?

Verbindlichkeiten und Rückstellungen.

Was sind Rückstellungen? Wodurch sind sie charakterisiert?

Rückstellungen sind jene Passivposten, die künftige Aufwendungen bzw. Ausgaben jener Periode zuordnen, in der sie verursacht wurden.

Von Verbindlichkeiten unterscheiden sie sich dadurch, dass

- die Höhe und / oder

- der Zeitpunkt des Anfalles noch ungewiss ist.

Von Verbindlichkeiten unterscheiden sie sich dadurch, dass

- die Höhe und / oder

- der Zeitpunkt des Anfalles noch ungewiss ist.

Wie sieht die Mindestgliederung für Rückstellungen nach dem UGB aus?

- Rückstellung für Abfertigung

- Rückstellung für Pensionen

- Steuerrückstellungen

- sonstige Rückstellungen

- Rückstellung für Pensionen

- Steuerrückstellungen

- sonstige Rückstellungen

Was sind Verbindlichkeiten?

Verbindlichkeiten sind Teile des Fremdkapitals, die aufgrund eines Schuldverhältnisses bestehen.

Was sind Rechnungsabgrenzungsposten und woraus resultieren sie?

Bei der Erfassung und Verbuchung von Geschäftsfällen einen Geschäftsjahres ist zu versuchen, die Aufwendungen und Erträge periodenrein auszuweisen; dh dass Aufwendungen btw. Erträge, die wirtschaftlich nicht in das Abschlussjahr gehören, nicht zu berücksichtigen.

Rechnungsabgrenzungsposten resultieren aus dem Auseinanderfallen von Zahlungszeitpunkten und Zeitpunkten der Erfolgswirksamkeit.

Rechnungsabgrenzungsposten resultieren aus dem Auseinanderfallen von Zahlungszeitpunkten und Zeitpunkten der Erfolgswirksamkeit.

Welche Arten von Rechnungsabgrenzungsposten kann man unterscheiden? Geben Sie Beispiele

dafür an!

dafür an!

- Vorauszahlungen (eigene bzw. fremde)

- Rückstande (eigene bzw. fremde)

- Rückstande (eigene bzw. fremde)

Wodurch unterscheidet sich die GuV von der Bilanz?

Während die Bilanz stichtagsbezogene Vermögens- und Schuldenbestände einander gegenüberstellt, zeichnet die Gewinn- und Verlustrechnung sämtliche in der Rechnungslegunsperiode angefallenen Aufwendungen und Erträge auf und weist sie zeitlich aus.

Wie lautet das Schema der GuV nach dem Gesamtkostenverfahren und wie nach dem Umsatzkostenverfahren?

Seite 3-36

Welche Aufgaben hat die Kostenrechnung wahrzunehmen?

dispositive Hilfsfunktion

(zB Ermittlung Preisunter-/ obergrenzen...)

Dokumentations- und Überwachungsfunktion

(zB Wirtschaftlichkeitskontrolle...)

sonstige Hilfsfunktionen

(zB Bilanzwertermittlung, Versicherungswertermittlung...)

(zB Ermittlung Preisunter-/ obergrenzen...)

Dokumentations- und Überwachungsfunktion

(zB Wirtschaftlichkeitskontrolle...)

sonstige Hilfsfunktionen

(zB Bilanzwertermittlung, Versicherungswertermittlung...)

Welchen formalen Kriterien muss die Kostenrechnung genügen? Erklären Sie diese!

Kriterium der ...

- Wirtschaftlichkeit: möglichst geringer Mitteleinsatz

- Relevanz: nur aufgabenrelevante Informationen

- Genauigkeit: dem Zweck angepasst

- Häufigkeit: soll den Informationsbedürfnissen entsprechen.

- Flexibilität: sofortige Anpassung an Änderungen.

- zeitlichen und sprachlichen Entsprechung: zeitlich aktuellle und verständliche

- Wirtschaftlichkeit: möglichst geringer Mitteleinsatz

- Relevanz: nur aufgabenrelevante Informationen

- Genauigkeit: dem Zweck angepasst

- Häufigkeit: soll den Informationsbedürfnissen entsprechen.

- Flexibilität: sofortige Anpassung an Änderungen.

- zeitlichen und sprachlichen Entsprechung: zeitlich aktuellle und verständliche

Welchen inhaltlichen Kriterien muss die Kostenrechnung genügen? Erklären Sie diese!

Kriterium der...

- Einmaligkeit der Kostenerfassung.

- Einheitlichkeit und Stetigkeit der Abrechnung.

- Nachweises durch Belege.

- Einmaligkeit der Kostenerfassung.

- Einheitlichkeit und Stetigkeit der Abrechnung.

- Nachweises durch Belege.

Stellen Sie den Kostenwürfel von Deyhle dar und erklären Sie anhand dieses Modells die Unterschiede zwischen Produkt-, Struktur-, Einzel- und Gemeinkosten.

Produktkosten (variable Kosten): physische Existenz des Produktes

Strukturkosten (fixe Kosten): Prozess des "Sich Bemühens um..."

Tags:

Quelle: 3-60

Quelle: 3-60

Was sind Repetierfaktoren, was sind Potentialfaktoren?

Repetierfaktoren (Verbrauchsfaktoren):

sind Produktionsfaktoren, die schon bei einmaligem Einsatz im Kompinationsprozess untergehen (Werkstoffe).

Potentialfaktoren (Gebrauchsfaktoren):

sind Produktionsfaktoren, die über einen Bestand an Nutzleistungen verfügen, die nur langsam in den Prozess der Leistungserstellung und Leistungsverwertung einfließen.

sind Produktionsfaktoren, die schon bei einmaligem Einsatz im Kompinationsprozess untergehen (Werkstoffe).

Potentialfaktoren (Gebrauchsfaktoren):

sind Produktionsfaktoren, die über einen Bestand an Nutzleistungen verfügen, die nur langsam in den Prozess der Leistungserstellung und Leistungsverwertung einfließen.

Nennen Sie drei Beispiele für fixe Kosten!

Kosten für eine Räumlichkeit, Verwaltungskosten, Beitragskosten

Was ist der Unterschied zwischen Einzel- und Gemeinkosten?

Einzelkosten (direkte Kosten): Kostenträgereinzelkosten

zB Fertigungsmaterial, Fertigungslohn

Gemeinkosten (indirkete Kosten): Kostenträgergemeinkosten

zB Beleuchtungsstromkosten, Heizungskosten

zB Fertigungsmaterial, Fertigungslohn

Gemeinkosten (indirkete Kosten): Kostenträgergemeinkosten

zB Beleuchtungsstromkosten, Heizungskosten

Was verstehen Sie unter Kostenremanenz? Welche Ursachen für Kostenremanenz kennen Sie?

Damit wird ein Phänomen bezeichnet, bei welchem sich die Kosten nicht unmittelbar mit Beschäftigungsänderung verändern (sondern mit einer gewissen zeitlichen Verzögerung verändern).

Ursachen: rechtliche Ursachen (Kündigungsfristen), politische Ursachen, soziale Ursachen (Rücksichtnahme auf Belegschaft), marktmäßige Ursachen und psychologische Ursachen (Arbeitsstreckung)

Ursachen: rechtliche Ursachen (Kündigungsfristen), politische Ursachen, soziale Ursachen (Rücksichtnahme auf Belegschaft), marktmäßige Ursachen und psychologische Ursachen (Arbeitsstreckung)

Was versteht man nach der Definition von Gutenberg unter „Leerkosten“?

Bezeichnung der nicht ausgelasteten Fixkosten

Was sind Opportunitätskosten?

damit bezeichnet man die im Falle knapper Produktionsfaktoren bei alternativer Verwendung erzielbaren Einnahmeüberschüsse

Erläutern Sie den Unterschied zwischen Auszahlung, Ausgabe, Aufwand und Kosten!

Auszahlung: das Abfließen von liquiden Mitteln aus der Unternehmung

Ausgabe: Geldwert der gekauften Güter und Dienstleistungen

Aufwand: Verbrauch (Verzehr) von Güter und Dienstleistungen

Kosten: betriebts- und periodenbezogene Werteinsätze

Einzahlung: das Zufließen von liquiden Mitteln

Einnahmen: Geldwert der Verkäufe von Gütern und Dienstleistungen

Ertrag: Zufließen von Geld und Gütern

Leistung: Ergebnisse der Tätigkeit

Ausgabe: Geldwert der gekauften Güter und Dienstleistungen

Aufwand: Verbrauch (Verzehr) von Güter und Dienstleistungen

Kosten: betriebts- und periodenbezogene Werteinsätze

Einzahlung: das Zufließen von liquiden Mitteln

Einnahmen: Geldwert der Verkäufe von Gütern und Dienstleistungen

Ertrag: Zufließen von Geld und Gütern

Leistung: Ergebnisse der Tätigkeit

Welche Tatbestände werden üblicherweise als konstituierende Merkmale für den Kostenbegriff angesehen?

- Vorliegen eines Güter- und Dienstleistungsverzehr

- Leistungsbezogenheit dieses Güter- und Dienstleistungsverzehrs

- Normalisierung

- Kalkulatorische Bewertung

- Leistungsbezogenheit dieses Güter- und Dienstleistungsverzehrs

- Normalisierung

- Kalkulatorische Bewertung

Wie sieht das formale Schema des Betriebsüberleitungsbogens aus?

| Neutraler Aufwand | Zweckaufwand = | |

| = Grundkosten | Zusatzkosten |

Tags: 3-76

Quelle:

Quelle:

Wie sieht eine für Österreich häufig anzutreffende Kostenartengliederung aus?

• Personalkosten

• Materialkosten

• Energiekosten

• Instandhaltungskosten

• Steuern, Beiträge und Versicherungen

• kalkulatorische Kosten

• sonstige Kosten

• Materialkosten

• Energiekosten

• Instandhaltungskosten

• Steuern, Beiträge und Versicherungen

• kalkulatorische Kosten

• sonstige Kosten

Erklären Sie den Unterschied zwischen Gemeinkostenmaterial und Materialgemeinkosten!

Einzelkostenmaterial = Materialeinzelkosten (zB Kosten fürs Material)

Gemeinkostenmaterial (zB Öl einer Maschine, Strom)

Materialgemeinskosten sind Materialnebenkosten (Beschaffung, Lagerung, innerbetrieblichen Transport, Schwund usw)

Gemeinkostenmaterial (zB Öl einer Maschine, Strom)

Materialgemeinskosten sind Materialnebenkosten (Beschaffung, Lagerung, innerbetrieblichen Transport, Schwund usw)

Wie nennt man Kosten, denen kein Aufwand oder Aufwand in anderer Höhe gegenübersteht?

Kalkulatorischen Kosten: Zusatzkosten und Anderskosten

Welche kalkulatorischen Kostenarten kennen Sie?

• kalk. Abschreibung

• kalk. Zinsen

• kalk. Unternehmerlohn

• kalk. Wagnisse

• kalk. Miete

• kalk. Zinsen

• kalk. Unternehmerlohn

• kalk. Wagnisse

• kalk. Miete

Welche Ursachen für die Abschreibung gibt es?

technische Ursachen (zB ausergewöhnlicher Verschleiss)

wirtschaftliche Ursachen (zB Preisverfall)

rechtliche Ursachen (zB Lizensen)

politische Ursachen (zB Subventionen)

wirtschaftliche Ursachen (zB Preisverfall)

rechtliche Ursachen (zB Lizensen)

politische Ursachen (zB Subventionen)

Warum wird bei der Berechnung der kalkulatorischen Zinsen ein Eigenkapitalanteil berücksichtigt?

Aufgrund der Opportunitätskosten.

(könnte Eigenkapital auch wo anders Investieren)

(könnte Eigenkapital auch wo anders Investieren)

Von welcher Zinsbasis wird bei der Errechnung der kalkulatorischen Zinsen ausgegangen u. wie kann man diese Zinsbasis errechnen?

für das zinsberechtigte, betriebsnotwendige Vermögen

(sprich Fremd- und Eigenkapitalzinsen)

FK, EK, GK ... Fremd, Eigen, Gesamtkapital

if ... Fremdkapitalzinsen

ie ... Eigenkapitalzinsen

(sprich Fremd- und Eigenkapitalzinsen)

FK, EK, GK ... Fremd, Eigen, Gesamtkapital

if ... Fremdkapitalzinsen

ie ... Eigenkapitalzinsen

Was verstehen Sie unter kalkulatorischem Unternehmerlohn? Für welche Mitarbeitergruppe wird dieser ausbezahlt?

das in der Kostenrechnung anzusetztende Äquivalent für die persönliche unternehmerische Leistung.

Inhaber (Geschäftsführer)

Inhaber (Geschäftsführer)

Wofür werden in der Kostenrechnung kalkulatorische Wagnisse angesetzt?

werden für unregelmäßig auftretende, leistungsbezogene Einzelereignisse verrechnet, gegen die sich die Unternehmung nicht durch eine Versicherung geschützt hat.

man unterscheidet: allgemeine Unternehmerwagnis und spezielle Einzelwagnisse

Beispiele: Anlagenwagnis, Katastrophenwagnis, Vertriebswagnis, Entwicklungswagnis, Ausschuswagnis, ...

man unterscheidet: allgemeine Unternehmerwagnis und spezielle Einzelwagnisse

Beispiele: Anlagenwagnis, Katastrophenwagnis, Vertriebswagnis, Entwicklungswagnis, Ausschuswagnis, ...

Was ist die kalkulatorische Miete und wem bezahlt man sie?

wird verrechnet für Privaträume, die der EInzelunternehmer oder Personengesellschafter für betriebliche Zwecke zur Verfügung stellt

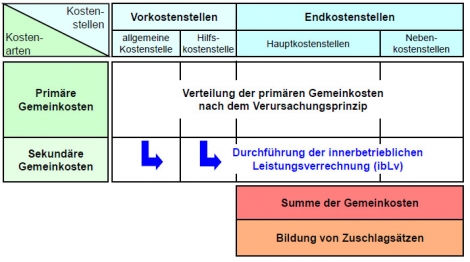

Welche Aufgaben hat die Kostenstellenrechnung zu erfüllen?

• Kostenübersicht über die einzelnen Betriebsbereiche

• Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

• mittelbare Zurechnung der nicht direkt zurechenbaren

Kosten (Gemeinkosten) auf die Kostenträger

• Kontrolle der Wirtschaftlichkeit am Ort der Kostenentstehung

• mittelbare Zurechnung der nicht direkt zurechenbaren

Kosten (Gemeinkosten) auf die Kostenträger

Nennen Sie die Grundsätze, die bei der Einteilung der Unternehmung in Kostenstellen beachtet werden müssen!

1) Die Kostenstelle muss ein selbstständiger Verantwortungsbereich sein

2) möglichst genaue Maßgrößen der Kostenverursachung

3) Auf jede Kostenstelle müssen sich die Kostenbelege genau und gleichzeitig verbuchen lassen

2) möglichst genaue Maßgrößen der Kostenverursachung

3) Auf jede Kostenstelle müssen sich die Kostenbelege genau und gleichzeitig verbuchen lassen

Wie nennt man Kostenstellen, die nicht auf andere Kostenstellen weiterverrechnet werden?

Wie kann man diese noch weiter unterteilen?

Wie kann man diese noch weiter unterteilen?

Endkostenstellen

Gliederung: Hauptkostenstellen und Nebenkostenstellen

Gliederung: Hauptkostenstellen und Nebenkostenstellen

Erklären Sie den Unterschied zwischen Haupt- und Nebenkostenstellen!

Hauptkostenstellen

direkte Erstellung von Marktleistungen (Fertigungsstellen)

Nebenkostenstellen

gehören nicht zum betrieblichen Hauptzweck (Druckerei)

direkte Erstellung von Marktleistungen (Fertigungsstellen)

Nebenkostenstellen

gehören nicht zum betrieblichen Hauptzweck (Druckerei)

Wie nennt man Kostenstellen, deren Kosten nicht unmittelbar in die Kostenträgerrechnung übernommen werden, sondern im Rahmen der innerbetrieblichen Leistungsverrechnung,

auf andere Kostenstellen weiterverrechnet werden? Wie kann man diese noch weiter untergliedern?

auf andere Kostenstellen weiterverrechnet werden? Wie kann man diese noch weiter untergliedern?

Vorkostenstellen

Gliederung: Allgemeine Kostenstellen und Hilfskostenstellen

Gliederung: Allgemeine Kostenstellen und Hilfskostenstellen

Welchen Unterschied gibt es zwischen allgemeinen und Hilfskostenstellen?

Allgemeine Kostenstellen

nicht unmittelbar bei Fertigung (interner Transport, Kantine)

Hilfskostenstellen

fertigungsnahen Bereichs (Werkzeugerstellung)

nicht unmittelbar bei Fertigung (interner Transport, Kantine)

Hilfskostenstellen

fertigungsnahen Bereichs (Werkzeugerstellung)

Welche drei Ablaufstufen kann man bei der Kostenstellenrechnung unterscheiden?

1. Stufe: Verrechnung der primären Kosten

2. Stufe: Verrechnung der sekundären Kosten

3. Stufe: Ermittlung der Kalkulationssätze

2. Stufe: Verrechnung der sekundären Kosten

3. Stufe: Ermittlung der Kalkulationssätze

Was ist der Betriebsabrechnungsbogen? Welche Arbeitsschritte werden unter Zuhilfenahme eines Betriebsabrechnungsbogens in der Kostenstellenrechnung durchgeführt?

Der BAB ist eine Tabelle,

in deren Zeilen die Kosten aufscheinen und

in deren Spalten die Kostenstelle ausgewiesen sind.

1) Aufnahme der Einzelkosten

2) Aufnahme primärer Gemeinkosten

3) Verteilung primärer Gemeinkosten

4) Umlage der Kosten der allgemeinen Kostenstellen

5) Umlage der Kosten der Hilfskostenstellen

6) Ermittlung der Gemeinkostenzuschläge

in deren Zeilen die Kosten aufscheinen und

in deren Spalten die Kostenstelle ausgewiesen sind.

1) Aufnahme der Einzelkosten

2) Aufnahme primärer Gemeinkosten

3) Verteilung primärer Gemeinkosten

4) Umlage der Kosten der allgemeinen Kostenstellen

5) Umlage der Kosten der Hilfskostenstellen

6) Ermittlung der Gemeinkostenzuschläge

Welche Aufgaben hat die Betriebsabrechnung innerhalb der Kostenrechnung zu erfüllen?

1) Verteilung primärer Gemeinkostenarten

2) Umlage der Kosten der allgemeinen Kostenstellen

3) Umlage der Kosten der Hilfskostenstellen

4) Ermittlung der Kalkulationssätze

5) Berechnung von Kennzahlen zur Kontrolle der Wirtschaftlichkeit

2) Umlage der Kosten der allgemeinen Kostenstellen

3) Umlage der Kosten der Hilfskostenstellen

4) Ermittlung der Kalkulationssätze

5) Berechnung von Kennzahlen zur Kontrolle der Wirtschaftlichkeit

Was sind Innenleistungen?

sind Leistungen, die im eigenen Betrieb wieder eingesetzt werden

Welche Innenleistungen sind mit den Methoden der innerbetrieblichen Leistungsverrechnung

weiterverrechnet werden?

weiterverrechnet werden?

Energieerzeugung: gelieferte kWH

Dampferzeugung: gelieferte m³

Wasserversorgung: m³ kaltes / heißes Wasser

Kantine: Anzahl der Abnehmer

Fuhrpark: gefahrene km

usw...

Dampferzeugung: gelieferte m³

Wasserversorgung: m³ kaltes / heißes Wasser

Kantine: Anzahl der Abnehmer

Fuhrpark: gefahrene km

usw...

Welche Verfahren der innerbetrieblichen Leistungsverrechnung kennen Sie?

- Kostenartenverfahren

- Kostenstellenumlageverfahren

- Kostenausgleichsverfahren

- Kostenträgerverfahren

- Verfahren zur besonderer Berücksichtigung wechelseitiger Leistungsbeziehungen

- Kostenstellenumlageverfahren

- Kostenausgleichsverfahren

- Kostenträgerverfahren

- Verfahren zur besonderer Berücksichtigung wechelseitiger Leistungsbeziehungen

Warum ist beim Treppenverfahren eine Reihung der Kostenstellen nach dem Leistungsfluss durchzuführen?

nur nachgelagerte Stellen werden belastet

Was ist ein Zuschlagsatz?

Gemeinkostenzuschlagsatz = Summe(Gemeinkosten)/Bezugsgröße

Wann liegt homogene Kostenverursachung vor?

liegt vor wenn die Kosten nur von einer Einflußgröße abhängt oder von mehreren Einflussgrößen, die aber immer im gleichen Verhältnis zueinander stehen

Was verstehen Sie unter heterogener Kostenverursachung?

Kosten von meheren Einflussgrößen abhängig

Welche Aufgabe hat die Kostenträgerrechnung wahrzunehmen?

die Kosten verursachungsgerecht auf Kostenträger weiter zu verrechnen

- Preisunter- und Obergrenzen ermitteln

- Herstellungskosten und Selbstkosten feststellen

- Bewertung von Eigenleistungen

- Wirtschaftlichkeitskontrolle

- Betriebsvergleich

- Preisunter- und Obergrenzen ermitteln

- Herstellungskosten und Selbstkosten feststellen

- Bewertung von Eigenleistungen

- Wirtschaftlichkeitskontrolle

- Betriebsvergleich

Wie kann man die betrieblichen Leistungen aufteilen?

Absatzleistungen (Außenaufträge) und Innerbetriebliche Leistungen (Innenaufträge)

Welche Informationen liefert die Kalkulation?

- Angebotspreise (Vorkalkulation)

- Preisrechtfertigung (Nachkalkulation)

- Preisuntergrenzen

- Bewertung

- Planung und Kontrolle

- Preisrechtfertigung (Nachkalkulation)

- Preisuntergrenzen

- Bewertung

- Planung und Kontrolle

Wie nennt man die beiden Hauptgruppen der Kalkulationsverfahren?

Zuschlagskalkulation und Divisionskalkulation

Erklären Sie die Unterschiede zwischen Zuschlags- und Divisionskalkulation!

Divisionskalkulation: keine Unterscheidung in Einzel- und Gemeinkosten

Zuschlagskalkulation: Trennung von Einzel- und Gemeinkosten

Zuschlagskalkulation: Trennung von Einzel- und Gemeinkosten

Wann wird die Zuschlagskalkulation angewendet?

bei mehrstufigen Fertigungsabläufen mit unterschiedlichen Kostenursachen

Woher erhält man in der Zuschlagskalkulation die Information über die die Höhe der Gemeinkosten?

die Gemeinkosten werden mittels Zuschlagsätzen, die sich aus der Betriebsabrechnung ergeben, weiterverrechnet (differenzierende Zuschlagskalkulation).

Wie sieht der schematische Aufbau einer Zuschlagskalkulation aus? Erklären Sie diesen!

3-107

Tags:

Quelle: 3-107

Quelle: 3-107

Wann zählt man Sonderkosten des Vertriebes zu den Selbstkosten, wann werden sie nach dem Nettoerlös dazu geschlagen?

?

Tags:

Quelle: 3-107

Quelle: 3-107

Welche Bedeutung hat der Begriff Opportunitätskosten?

damit bezeichnet man die im Falle knapper Produktionsfaktoren bei alternativer Verwendung erzielbaren Einnahmeüberschüsse

Was ist der Markt?

Der Markt ist ein ökonmischer Ort des Tauschens an dem durch das Zusammentreffen von Angebot und Nachfrage der Preis gebildet wird.

Erläutern und Skizzieren Sie, wie es zum „Markt“ kommt! (Beschreibung)

Bedürfnis – Mangelgefühl des Menschen (Hunger)

Wunsch – „Dinge“, die ein Bedürfnis befriedigen können (Schnitzel)

Bedarf – ist die tatsächlich am Markt wirksame Nachfrage

Austausch – Leistung für Gegenleistung

Kaufkraft - Geldsumme + Kredite, die zur Bedürniserfüllung zur Verfügung steht

Kaufmöglichkeit - durch Anbieter gewährleistet

Konsumzeit

Konsummilieu - erzieherische und gesellschaftliche Normen

Wunsch – „Dinge“, die ein Bedürfnis befriedigen können (Schnitzel)

Bedarf – ist die tatsächlich am Markt wirksame Nachfrage

Austausch – Leistung für Gegenleistung

Kaufkraft - Geldsumme + Kredite, die zur Bedürniserfüllung zur Verfügung steht

Kaufmöglichkeit - durch Anbieter gewährleistet

Konsumzeit

Konsummilieu - erzieherische und gesellschaftliche Normen

Welches sind die Beeinflussungsfaktoren bei dem Kaufverhalten von Einzelpersonen und Haushalten? Warum sind dies Einflussfaktoren?

Kulturelle - kulturelles Umfeld, erlernte Wahrnehmungen, Verhaltensweisen

Soziale - gesellschaftlicher Status, sozialle Rolle, …

Persönliche - Alter, Lebensabschnitt, …

Psychologische Faktoren

- Rational-,

- Gewohnheits-,

- Impuls-, und

- sozial abhängiges Verhalten

Da Konsumenten auf diese Faktoren unterschiedlich reagieren müssen die Marketing-Instrumente den Faktoren entsprechend eingesetzt werden.

Soziale - gesellschaftlicher Status, sozialle Rolle, …

Persönliche - Alter, Lebensabschnitt, …

Psychologische Faktoren

- Rational-,

- Gewohnheits-,

- Impuls-, und

- sozial abhängiges Verhalten

Da Konsumenten auf diese Faktoren unterschiedlich reagieren müssen die Marketing-Instrumente den Faktoren entsprechend eingesetzt werden.

Welche Typen sind bei industriellen Kaufentscheidungen zu beachten?

Erstkauf

neue Problemstellung, bisherige Erfahrungen irrelevant

Modifizierter Wiederholungskauf

neue Alternativen berücksichtigen, Problemstellung schon bekannt

Reiner Wiederholungskauf

Problemstellung bekannt, Alternativen werden nicht berücksichtigt

neue Problemstellung, bisherige Erfahrungen irrelevant

Modifizierter Wiederholungskauf

neue Alternativen berücksichtigen, Problemstellung schon bekannt

Reiner Wiederholungskauf

Problemstellung bekannt, Alternativen werden nicht berücksichtigt

Durch welche Begriffe kann man die Marktgröße beschreiben? Erläutern Sie die Begriffe!

Marktkapazität

Aufnahmefähigkeit des Marktes für ein Produkt, ohne Berücksichtigung der Kaufkraft der Abnehmer

Marktpotenzial

wie oben, mit Berücksichtigung der Kaufkraft

Marktvolumen

gesamte Absatzmenge eines Produktes innerhalb der Branche

Marktanteil

Absatzmenge eines Produkts, die von der jeweiligen Unternehmung realisiert wird, im Verhältnis zum Marktvolumen

Aufnahmefähigkeit des Marktes für ein Produkt, ohne Berücksichtigung der Kaufkraft der Abnehmer

Marktpotenzial

wie oben, mit Berücksichtigung der Kaufkraft

Marktvolumen

gesamte Absatzmenge eines Produktes innerhalb der Branche

Marktanteil

Absatzmenge eines Produkts, die von der jeweiligen Unternehmung realisiert wird, im Verhältnis zum Marktvolumen

Was versteht man unter Marketing?

Marketing ist eine Aktivität, die darauf ausgerichtet ist, Bedürfnisse und Wünsche durch Austauschprozesse zu befriedigen.

Was bedeuten im Marketing die Begriffe: Absatz, Umsatz, Verkauf, Vertrieb?

Absatz

dispositive und ausführende Tätigkeiten, die mit Verwertung der betrieblichen Leistung verbunden sind

Umsatz

Wert der abgesetzten Lieferungen und Leistungen

Verkauf

Rechtsvorgang der Eigentumsübertragung

Vertrieb

technisch organisatorische Durchführung des Absatzes

dispositive und ausführende Tätigkeiten, die mit Verwertung der betrieblichen Leistung verbunden sind

Umsatz

Wert der abgesetzten Lieferungen und Leistungen

Verkauf

Rechtsvorgang der Eigentumsübertragung

Vertrieb

technisch organisatorische Durchführung des Absatzes

Welche Marktsubjekte gibt es?

Nachfrager

Anbieter

Stakeholder - Anspruchs- und Interessensgruppen, zB. Unternehmen, …

Arbitrator – Schiedsrichter, zB. Gesetzgeber, …

Partners in Delivery – Lieferanten, Unterlieferanten, …

Wettbewerber

Anbieter

Stakeholder - Anspruchs- und Interessensgruppen, zB. Unternehmen, …

Arbitrator – Schiedsrichter, zB. Gesetzgeber, …

Partners in Delivery – Lieferanten, Unterlieferanten, …

Wettbewerber

Was sagt das Marktformenschema aus?

Kombinationsmöglichkeiten des Aufeinandertreffens der Anzahl der Nachfrager und Anbieter.

| Angebot / Nachfrage | Atomistisch | Oligopolistisch | Monopolistisch |

| Atomistisch | Vollkommene Konkurrenz | Angebots Oligopol | Angebots Monopol |

| Oligopolistisch | Nachfrage Oligopol | Bilaterales Oligopol | Beschränktes Angebots- monopol |

| Monopolistisch | Nachfrage- monopol | Beschränktes Nachfrage- monopol | Bilaterales Monopol |

Was bedeutet monopolistisches, polypolistisches und oligopolistisches Verhalten?

Monopolistisch

Der Absatz des Anbieters wird nur durch das Verhalten der Nachfrager und der eigenen Preispolitik bestimmt (nicht durch Konkurrenz)

Polypolistisch

Der Absatz wird auch vom Preis anderer Anbieter abhängig sein, eigene preispolitische Entscheidungen veranlassen die Konkurrenz jedoch nicht zu Preisänderungen.

Oligopolistisch

Eigene Preisänderungen führen bei der Konkurrenz zu Preisänderungen

Der Absatz des Anbieters wird nur durch das Verhalten der Nachfrager und der eigenen Preispolitik bestimmt (nicht durch Konkurrenz)

Polypolistisch

Der Absatz wird auch vom Preis anderer Anbieter abhängig sein, eigene preispolitische Entscheidungen veranlassen die Konkurrenz jedoch nicht zu Preisänderungen.

Oligopolistisch

Eigene Preisänderungen führen bei der Konkurrenz zu Preisänderungen

Was sagt der Marketingprozess aus und aus welchen Komponenten besteht er?

Fasst sämtliche Aufgaben und Aktivitäten des Marketing in einem wiederkehrenden Ablauf zusammen:

dem Problemlösungsprozess des Marketing.

1. Analyse der Ausgangslage - (Umweltbedingungen, Bedürfnisse, Unternehmensziele)

2. Marketing-Ziele

3. Marketing Instrumente

4. Marketing Mix - (Produkt, Distribution, Konditionen, Kommunikation) (je Ziele, Maßnahmen, Mittel)

5. Durchführung

6. Evaluation der Resultate

dem Problemlösungsprozess des Marketing.

1. Analyse der Ausgangslage - (Umweltbedingungen, Bedürfnisse, Unternehmensziele)

2. Marketing-Ziele

3. Marketing Instrumente

4. Marketing Mix - (Produkt, Distribution, Konditionen, Kommunikation) (je Ziele, Maßnahmen, Mittel)

5. Durchführung

6. Evaluation der Resultate

Was versteht man unter einer Analyse der Marketingsituation?

- Ist-Situation

- Entwicklungstendenzen

- Beeinflussungsfaktoren

des Marktes erfassen

Dazu werden der

Gesamtmarkt,

die Marktteilnehmer und

die eigene Unternehmung

betrachtet.

- Entwicklungstendenzen

- Beeinflussungsfaktoren

des Marktes erfassen

Dazu werden der

Gesamtmarkt,

die Marktteilnehmer und

die eigene Unternehmung

betrachtet.

Welches sind Kriterien für eine Marktsegmentierung? (Konsumgütermarkt)

Geographische

Demographische

Psychographische (Schicht, Lebensstil)

Verhaltensorientierte (Anlassbezogen, Verwendungsstatus, Verwendungsrate)

Aber neuerdings auch Perönlichkeitsmerkmale und Life-Style-Technologien.

Demographische

Psychographische (Schicht, Lebensstil)

Verhaltensorientierte (Anlassbezogen, Verwendungsstatus, Verwendungsrate)

Aber neuerdings auch Perönlichkeitsmerkmale und Life-Style-Technologien.

Welches sind Kriterien für eine Marktsegmentierung? (Zwischenbetrieblich Kundenbeziehungen)

Kundengruppe

Funktionsumfang

Technologieangebot

(Beispiel: Tomographen)

Funktionsumfang

Technologieangebot

(Beispiel: Tomographen)

Anforderungen an Kriterien für eine Marktsegmentierung?

Verhaltensrelevanz - hoher Einfluss auf Kaufentscheidung

Messbarkeit

Zeitstabilität - damit Maßnahmen wirksam werden können

Erreichbarkeit - zielgruppenspezifische Medien

Wirtschaftlichkeit

Messbarkeit

Zeitstabilität - damit Maßnahmen wirksam werden können

Erreichbarkeit - zielgruppenspezifische Medien

Wirtschaftlichkeit

Welches sind typische ökonomische Marketingziele?

Gewinn

Rendite

Absatzmenge

Marktanteil

Rendite

Absatzmenge

Marktanteil

Welches sind typische psychologische Marketingziele?

Bekanntheitsgrad (Wissen über Leistungsangebot)

Image / Einstellung (Meinung über Leistungsangebot)

Informationsstand (Wissen über Produktmerkmale)

Kundenbindung (Wiederverkauf von Produkten/Marken)

Kundenzufriedenheit (Beurteilung der Leistung)

Image / Einstellung (Meinung über Leistungsangebot)

Informationsstand (Wissen über Produktmerkmale)

Kundenbindung (Wiederverkauf von Produkten/Marken)

Kundenzufriedenheit (Beurteilung der Leistung)

Was beinhaltet die Produkt-Markt-Matrix nach Ansoff und was ist ihre Aussage?

Wenn Ziele nicht erreicht werden, verdeutlicht sie die grundlegenden Handlungsalternativen.

Hauptentscheidungskriterien sind der Grad der Synergienutzung und das Erfolgsrisiko (bei Diversifikation am höchsten)

Hauptentscheidungskriterien sind der Grad der Synergienutzung und das Erfolgsrisiko (bei Diversifikation am höchsten)

| Märkte \ Produkte | gegenwärtig | neu |

| gegenwärtig | Marktdurchdringung | Marktentwicklung |

| neu | Produktentwicklung | Diversifikation |

Wobei handelt es sich bei Normstrategien?

Sie geht davon aus, dass allgemeine Regeln aufstellbar sind, welche Strategien in bestimmten Situationen die günstigsten sind.

Bekannteste: Portfolio-Analyse.

Bekannteste: Portfolio-Analyse.

Was ist die klassische Portfolio-Analyse?

Auf der einen Achse werden von der Unternehmensleitung beeinflussbare Erfolgsfaktoren aufgetragen auf der anderen nicht beeinflussbare.

Welche Normstrategien gibt es, die die Zeit als Wettbewerbsfaktor betonen?

Kombinierte Timingstrategien,

betont 3 Rollen

- Pionier

- früher Folger

- später Folger

betont 3 Rollen

- Pionier

- früher Folger

- später Folger

Was versteht man im Marketing unter Qualitätsorientierung?

Besteht aus objektiver und subjektiver Komponente.

Qualität wird als Erfüllungsgrad eines individuellen Abnehmerbedürfnisses gesehen.

Dimensionen der Qualität

- Gebrauchsnutzen

- Haltbarkeit

- Zuverlässigkeit

- Ausstattung

- Normgerechtigkeit

- Ästhetik

Qualität wird als Erfüllungsgrad eines individuellen Abnehmerbedürfnisses gesehen.

Dimensionen der Qualität

- Gebrauchsnutzen

- Haltbarkeit

- Zuverlässigkeit

- Ausstattung

- Normgerechtigkeit

- Ästhetik

Was versteht man im Marketing unter Kostenorientierung?

durch niedrige Produktbezogene Kosten gekennzeichnet.

D.h. man konzentriert sich auf besonders niedrige Stückkosten (Fixkostendegression durch Größenvorteile)

D.h. man konzentriert sich auf besonders niedrige Stückkosten (Fixkostendegression durch Größenvorteile)

Was versteht man im Marketing unter Wettbewerbsorientierung?

Verhalten kann sein:

> Wettbewerbsignorant (Monopolisten)

> Aktives Wettbewerbsverhalten (große Konkurrenz)

Wettbewerbsvermeidend (eigene Entscheidungen an Handlungen des Konkurrenten angepasst)

Wettbewerbsstellend (schnelle Reaktion auf Konkurrenten)

Man versteht also darunter, wie sich Unternehmen in Bezug auf den Wettbewerb verhalten.

> Wettbewerbsignorant (Monopolisten)

> Aktives Wettbewerbsverhalten (große Konkurrenz)

Wettbewerbsvermeidend (eigene Entscheidungen an Handlungen des Konkurrenten angepasst)

Wettbewerbsstellend (schnelle Reaktion auf Konkurrenten)

Man versteht also darunter, wie sich Unternehmen in Bezug auf den Wettbewerb verhalten.

Welche Typen konkurrenzorientierten Verhaltens gibt es?

| Verhaltensdimension | Innovativ | Imitativ | |

| Wettbewerbsvermeidend | Ausweichen | Anpassung | |

| Wettbewerbsstellend | Konflikt | Kooperation |

Was versteht man im Marketing unter Absatzmittlerorientierung?

Vor allem im Kosumgüterbereich benötigen die meisten Hersteller den Handel als Absatzmittler.

Durch das große Angebot der Händler entsteht eine große Nachfragemacht, an die sich die Hersteller anpassen müssen.

Durch das große Angebot der Händler entsteht eine große Nachfragemacht, an die sich die Hersteller anpassen müssen.

Was versteht man unter Marketingforschung?

Das systematische Festlegen, Sammeln, Analysieren und Berichten von Daten und Ergebnissen, die für eine bestimmte Marketingsituation einer Unternehmung von Bedeutung sind.

Es wird dafür ein Marketing-Informationssystem eingerichtet.

Es wird dafür ein Marketing-Informationssystem eingerichtet.

Welches sind die Objekte der Marketingforschung?

Käufer

Wettbewerber

Anspruchsgruppen

Absatzmittler

Märkte und Rahmenbedingungen

Wettbewerber

Anspruchsgruppen

Absatzmittler

Märkte und Rahmenbedingungen

Welche Methoden gibt es in der Marketingforschung?

Primärforschung (Feldforschung) –

speziell durchgeführte Untersuchungen

Feststellung von Meinungen, Einstellungen, …

durch

- Beobachtung

- Befragung

- Panel Untersuchung

- Experiment

Sekundärforschung (Schreibtischforschung) –

Auswertung vorhandenen Materials (ursprünglich für andere Zwecke erstellt)

speziell durchgeführte Untersuchungen

Feststellung von Meinungen, Einstellungen, …

durch

- Beobachtung

- Befragung

- Panel Untersuchung

- Experiment

Sekundärforschung (Schreibtischforschung) –

Auswertung vorhandenen Materials (ursprünglich für andere Zwecke erstellt)

Was versteht man unter dem Marketing-Mix und aus welchen klassischen Instrumenten besteht er?

Das Marketing-Mix veranschaulicht die vier Marketing-Mixbereiche mit ihren jeweiligen wichtigsten Instrumenten.

Die Marketing-Instrumente sind:

Produkt- und Sortimentspolitik - product

Preispolitik - price

Distributionspolitik - place

Absatzförderung - promotions

Die Marketing-Instrumente sind:

Produkt- und Sortimentspolitik - product

Preispolitik - price

Distributionspolitik - place

Absatzförderung - promotions

Was versteht man im Marketing unter dem Produktmix?

Produktvariation

Programmvariation

Servicestrategie

Programmvariation

Servicestrategie

Was versteht man im Marketing unter dem Produktmix? - Produktvariation

gewisse Eigenschaften bereits auf dem Markt befindlichen Produkten werden geändert

Produktverbesserung (für Konsumenten attraktiver machen)

Produktdifferenzierung (Bedarf best. Marktsegmente anpassen)

Gegenüber Konkurrenz profilieren durch

- Variation der äußeren Erscheinung

- Design, Farbe, Verpackung, ..

- Variation physikalischer und funktionaler Eigenschaften

- Markenpolitik

Produktverbesserung (für Konsumenten attraktiver machen)

Produktdifferenzierung (Bedarf best. Marktsegmente anpassen)

Gegenüber Konkurrenz profilieren durch

- Variation der äußeren Erscheinung

- Design, Farbe, Verpackung, ..

- Variation physikalischer und funktionaler Eigenschaften

- Markenpolitik

Was versteht man im Marketing unter dem Produktmix? - Programmvariation

Sortiment wird artmäßig verändert

Produktvariation

(Entwicklung ein Einführung neuer Produkte)

Produkteliminierung

(Aussonderung von bestimmten Modellen)

Diversifikation

(zusätzliche Produkte für neue Märkte)

Produktvariation

(Entwicklung ein Einführung neuer Produkte)

Produkteliminierung

(Aussonderung von bestimmten Modellen)

Diversifikation

(zusätzliche Produkte für neue Märkte)

Was versteht man im Marketing unter dem Produktmix? - Servicestrategie

Kundendienst- und Gewährleistungsstrategie sind praktisch Teil des Produkts.

Garantie

Haftung des Verkäufers für Mängel für bestimmte Zeit (Gewährleistung: Mängel zum Zeitpunkt der Übergabe)

Kundendienst (Vor und nach dem Kauf)

Helfen Kunden um vollen Nutzen aus Produkt zu ziehen

Differenzierung von der Konkurrenz

Garantie

Haftung des Verkäufers für Mängel für bestimmte Zeit (Gewährleistung: Mängel zum Zeitpunkt der Übergabe)

Kundendienst (Vor und nach dem Kauf)

Helfen Kunden um vollen Nutzen aus Produkt zu ziehen

Differenzierung von der Konkurrenz

Tags: Lebenszyklus eines Produktes

Quelle: Skriptum S 4-29

Quelle: Skriptum S 4-29

Wie sieht der Produktlebenszyklus aus? - Beschreibung

Einführungsphase

Marktinvestition (Werbung, Verkaufsförderung), Verluste werden in Kauf genommen, Gewinnschwelle soll erreicht werden

Wachstumsphase

Produkt wird bekannt durch Tests, Berichten, …. Probleme durch Nachahmer. Am Ende dieser Phase erreicht Grenzkostenkurve das Maximum.

Reifephase

weitere absolute Marktausdehnung bei gleichzeitigen Absinken der Umsatzzuwachsraten. Konkurrenz verschärft sich.

Sättigungsphase

Absatz steigt zu Beginn noch, aber Zuwachsraten werden geringer. Umsatz geht langsam absolut zurück.

Verfallsphase

immer stärker sinkende Umsätze. Endet mit der Herausnahme des Produktes. Verlagerung der Aktivitäten auf neue Produkte.

Marktinvestition (Werbung, Verkaufsförderung), Verluste werden in Kauf genommen, Gewinnschwelle soll erreicht werden

Wachstumsphase

Produkt wird bekannt durch Tests, Berichten, …. Probleme durch Nachahmer. Am Ende dieser Phase erreicht Grenzkostenkurve das Maximum.

Reifephase

weitere absolute Marktausdehnung bei gleichzeitigen Absinken der Umsatzzuwachsraten. Konkurrenz verschärft sich.

Sättigungsphase

Absatz steigt zu Beginn noch, aber Zuwachsraten werden geringer. Umsatz geht langsam absolut zurück.

Verfallsphase

immer stärker sinkende Umsätze. Endet mit der Herausnahme des Produktes. Verlagerung der Aktivitäten auf neue Produkte.

Welche Ziele verfolgt die Markenstrategie?

Identifikation

Präferenzen erzeugen

Markentreue aufbauen

Profilierung gegenüber Konkurrenz(-produkten)

Firmenimage – Corporate Identity

Verschaffen eines preispolitischen Spielraums

Präferenzen erzeugen

Markentreue aufbauen

Profilierung gegenüber Konkurrenz(-produkten)

Firmenimage – Corporate Identity

Verschaffen eines preispolitischen Spielraums

Was sagt die Preis-Absatz-Funktion aus?

welche Menge des betrachteten Erzeugnisses bei jeweils verschieden hohen Preisen absetzbar ist.

Preis

|

|

+ Absatz

Preis

|

|

+ Absatz

Was versteht man unter einer elastischen bzw. unelastischen Preis-Absatz-Funktion?

Unelastisch

Nachfrage (Absatzmenge) ändert sich bei geringen Preisänderungen kaum (steil).

Elastisch

Nachfrage (Absatzmenge) ändert sich bei geringen Preisänderungen erheblich (flach).

Nachfrage (Absatzmenge) ändert sich bei geringen Preisänderungen kaum (steil).

Elastisch

Nachfrage (Absatzmenge) ändert sich bei geringen Preisänderungen erheblich (flach).

Wie ist der Zusammenhang zw. Preisänderung, Elastizitätskoeffizienten und Umsatzentwicklung?

e = - (Δx/x) / (Δp/p)

| Elastizität | e < 1 | e = 1 | e > 1 | |

| Preisänderung | Unelastisch | - | Elastisch | |

| Preiserhöhung | Umsatzsteigerung | Umsatz konstant | Umsatzsenkung | |

| Preissenkung | Umsatzsenkung | Umsatz konstant | Umsatzsteigerung |

Welche Modellvarianten gibt es in der klassischen Preistheorie?

Monopolistische Angebotsstruktur

Atomistische Angebotsstruktur

Oligopolistische Angebotsstruktur

Polypolistische Angebotsstruktur

Atomistische Angebotsstruktur

Oligopolistische Angebotsstruktur

Polypolistische Angebotsstruktur

Preispolitik bei monopolistischer Angebotsstruktur?

gekennzeichnet durch linear fallende Preis-Absatz-Funktion

Optimum bei Grenzumsatz = Grenzkosten

(Cournotpreis, Cournotmenge)

Optimum bei Grenzumsatz = Grenzkosten

(Cournotpreis, Cournotmenge)

Preispolitik bei atomistischer Angebotsstruktur

Preisbildung bestimmt durch Angebots- und Nachfragekurven. Schnittpunkt ist der Gleichgewichtspreis.

Preispolitik bei oligopolistischer Angebotsstruktur

wenige Anbieter – viele Nachfrager

Wirtschaftfriedliches Verhalten

Kampfverhalten (Verdrängung)

Koalitionsverhalten (Absprache)

Wirtschaftfriedliches Verhalten

Kampfverhalten (Verdrängung)

Koalitionsverhalten (Absprache)

Preispolitik bei polypolististischer Angebotsstruktur

Preis-Absatz-Funktion hat 2 charakteristische Abschnitte:

Monopolitischer Abschnitt

Preise können erhöht oder gesenkt werden, ohne dass Käufer zur Konkurrenz abwandern oder abgezogen werden (steil).

Atomistischer Abschnitt

hier kommt es zu Abwanderungen bzw. Zuwanderungen (flach)

Max. Gewinn liegt in der Regel innerhalb des monopolitischen Bereiches.

Monopolitischer Abschnitt

Preise können erhöht oder gesenkt werden, ohne dass Käufer zur Konkurrenz abwandern oder abgezogen werden (steil).

Atomistischer Abschnitt

hier kommt es zu Abwanderungen bzw. Zuwanderungen (flach)

Max. Gewinn liegt in der Regel innerhalb des monopolitischen Bereiches.

Was versteht man unter einer praxisorientierten Preisbestimmung?

Da sich die theoretischen Modelle in der Praxis kaum anwenden lassen gibt es folgende praktische Modelle:

Kostenorientierte Preisbestimmung

mittels progressiv (Divisions- Zuschlagskalkulation) und retrograd (Deckungsbeitrags-Rechnung) aus Kosten errechnete Preise

Nachfrageorientierte Preisbestimmung

ausgerichtet an den Marktdaten, den Nachfrageverhältnissen und dem Kaufverhalten.

Konkurrenz- oder Brachenorientierte Preisbestimmung

Entscheidung über Preise anhand der Preise der Konkurrenz.

Kostenorientierte Preisbestimmung

mittels progressiv (Divisions- Zuschlagskalkulation) und retrograd (Deckungsbeitrags-Rechnung) aus Kosten errechnete Preise

Nachfrageorientierte Preisbestimmung

ausgerichtet an den Marktdaten, den Nachfrageverhältnissen und dem Kaufverhalten.

Konkurrenz- oder Brachenorientierte Preisbestimmung

Entscheidung über Preise anhand der Preise der Konkurrenz.

Welche alternativen Preisstrategien gibt es?

Einführungsstrategien

Preisstrategie für eingeführte Produkte

Strategie der Preisdifferenzierung

Preisstrategie für eingeführte Produkte

Strategie der Preisdifferenzierung

Was versteht man unter Einführungsstrategien?

Abschöpfungsstrategie (skimming pricing)

mit hohem Preis rasch in den Markt einsteigen

Durchdringungspreisstrategie (penetration pricing)

relativ niedrige Preise um schnell neue Märkte zu erschließen

mit hohem Preis rasch in den Markt einsteigen

Durchdringungspreisstrategie (penetration pricing)

relativ niedrige Preise um schnell neue Märkte zu erschließen

Was versteht man unter einer Preisstrategie für eingeführte Produkte?

Prämienpreisstrategie

hohe Preise, Exclusivität

Promotionspreisstrategie

niedrige Preise, Niedrigpreisimage

hohe Preise, Exclusivität

Promotionspreisstrategie

niedrige Preise, Niedrigpreisimage

Was versteht man unter der Strategie der Preisdifferenzierung?

verschiedene Preise für das gleiche Produkt

Differenzierung nach

Absatzgebieten

Absatzzeitpunkt (Produktlebenszyklus, Konjunkturell)

Verwendungszweck (Selbstverwender, Wiederverkäufer)

Rabattpolitik (Mengen-, Saison-, Mängel-, Treuerabatte)

Differenzierung nach

Absatzgebieten

Absatzzeitpunkt (Produktlebenszyklus, Konjunkturell)

Verwendungszweck (Selbstverwender, Wiederverkäufer)

Rabattpolitik (Mengen-, Saison-, Mängel-, Treuerabatte)

Was beinhaltet alles die Konditionenstrategie?

vor allem die Liefer- und Zahlungsbedingungen.

Lieferbedingungen werden in den INCOTERMS (mit)geregelt.

Was versteht man im Marketing unter der Distributionspolitik?

Beschäftigt (optimiert) sich mit dem Weg eines Produktes oder Leistung vom Produzenten zum Endverbraucher oder Endverwender.

Zwischen welchen Absatzkanälen ist zu unterscheiden?

Direkter Absatz

Hersteller setzt direkt an Endverbraucher ab.

Höhere Kosten aber manchmal (Investitionsgüter, Käufe mit großen zeitlichen Abständen, keine Lagerung möglich, …) unumgänglich

Indirekter Absatz

Es werden Zwischenhändler (Großhändler, Einzelhändler, …) eingeschaltet

Diese erfüllen folgende Funktionen:

- Räumliche Funktion (Abstand zwischen Hersteller u Verbraucher)

- Quantitätsfunktion

- Qualitätsfunktion (Obst)

- Werbefunktion

Hersteller setzt direkt an Endverbraucher ab.

Höhere Kosten aber manchmal (Investitionsgüter, Käufe mit großen zeitlichen Abständen, keine Lagerung möglich, …) unumgänglich

Indirekter Absatz

Es werden Zwischenhändler (Großhändler, Einzelhändler, …) eingeschaltet

Diese erfüllen folgende Funktionen:

- Räumliche Funktion (Abstand zwischen Hersteller u Verbraucher)

- Quantitätsfunktion

- Qualitätsfunktion (Obst)

- Werbefunktion

Was wird unter Absatzförderung bzw. Kommunikationspolitik verstanden und welches sind klassische Bestandteile?

Ein Unternehmen muss sich mit seinen Kunden in Verbindung setzten.

Werbung

Verkaufsförderung (sales promotion)

Öffentlichkeitsarbeit (public relations)

Persönlicher Verkauf

Sponsoring

Werbung

Verkaufsförderung (sales promotion)

Öffentlichkeitsarbeit (public relations)

Persönlicher Verkauf

Sponsoring

Werbung

soll Reaktionen, Kaufentscheidungen auslösen

Höhe und Verteilung des Werbebudgets wichtig