Welche Bereiche des betrieblichen Rechnungswesen kennen Sie und welche Aufgabe haben diese Bereiche?

Finanzbuchhaltung (externes Rechnungswesen): Dokumentation nach außen. Geprägt vom Informationsbedürfnis von den Gläubigern und dem Staat.

Kostenrechnung (internes RW):

Disposition, intern ausgerichtete Betriebsabrechnung, durch keinerlei sachfremde äußere Vorschriften eingeschränkt

Planungsrechnung (internes RW):

Disposition

Betriebliche Statistik (internes RW):

Kostenrechnung (internes RW):

Disposition, intern ausgerichtete Betriebsabrechnung, durch keinerlei sachfremde äußere Vorschriften eingeschränkt

Planungsrechnung (internes RW):

Disposition

Betriebliche Statistik (internes RW):

Tags: 3

Quelle:

Quelle:

Welche zwei Arten der Gewinnermittlung kennen Sie; wie unterschieden sich diese (Skizze)?

- Gewinn durch Vergleich Reinvermögen am Anfang und am Ende der Periode

- Gewinnermittlung durch Erfolgsrechnung über den Zeitraum der Periode

Skizze: Badewanne Seite 3-14

- Gewinnermittlung durch Erfolgsrechnung über den Zeitraum der Periode

Skizze: Badewanne Seite 3-14

Tags: 3

Quelle:

Quelle:

Welche Informationen sind aus der Bilanz ersichtlich?

Sie zeigt in Buchwerten den Umfang des aufgebrachten und investierten Kapitals (Bilanzsumme) sowie die Qualität der Investitionen (Vermögensstruktur) und die Qualität der Finanzierung (Kapitalstruktur).

Tags: 3

Quelle:

Quelle:

Nennen Sie die Bilanzpositionen von Eigenkapital und Fremdkapital!

• Eigenkapital:

Eigenkapital (Nennkapital, Kapitalrücklagen, Gewinnrücklagen, Bilanzgewinn/Bilanzverlust)

Unversteuerte Rücklagen

• Fremdkapital

Rückstellungen ( für Abfertigungen, für Pensionen,…)

Verbindlichkeiten (Anleihen, Verbindlichkeiten gegenüber Kreditinstituten,…)

Eigenkapital (Nennkapital, Kapitalrücklagen, Gewinnrücklagen, Bilanzgewinn/Bilanzverlust)

Unversteuerte Rücklagen

• Fremdkapital

Rückstellungen ( für Abfertigungen, für Pensionen,…)

Verbindlichkeiten (Anleihen, Verbindlichkeiten gegenüber Kreditinstituten,…)

Tags: 3

Quelle:

Quelle:

Woraus setzen sich Anlage- und Umlaufvermögen zusammen?

• Anlagevermögen

Immaterielle Vermögensgegenstände, Sachanlagen, Finanzanlagen

• Umlaufvermögen

Vorräte, Forderungen und sonstige Vermögensgegenstände, Wertpapiere und Anteile, Kassenstand,

Schecks, Guthaben bei Kreditinstituten

Immaterielle Vermögensgegenstände, Sachanlagen, Finanzanlagen

• Umlaufvermögen

Vorräte, Forderungen und sonstige Vermögensgegenstände, Wertpapiere und Anteile, Kassenstand,

Schecks, Guthaben bei Kreditinstituten

Tags: 3

Quelle:

Quelle:

Wo scheinen Rechnungsabgrenzungsposten in der Bilanz auf?

Sie scheinen als letzter Punkt auf

Tags: 3

Quelle:

Quelle:

Was versteht man unter Anlagevermögen?

Gegenstände des Anlagevermögens sind jene Wirtschaftsgüter, die dazu bestimmt sind, dem Unternehmen längere Zeit zu dienen.

Gliederung in :

• Immaterielle Vermögensgegenstände

• Sachanlagen

• Finanzanlagen

Gliederung in :

• Immaterielle Vermögensgegenstände

• Sachanlagen

• Finanzanlagen

Tags: 3

Quelle:

Quelle:

Wodurch unterscheiden sich „planmäßige“ von „außerplanmäßigen“ Abschreibungen?

Zum einen kann der Wert von Anlagegegenständen durch die regelmäßige betriebliche Nutzung sinken. Dieser Wertverlust wird bewusst in Kauf genommen, kann also als geplant bezeichnet werden und führt zu den „planmäßigen Abschreibungen“.

Zum anderen kann der Wert eines Anlagegegenstandes ungewollt sinken. In diesem Fall spricht man

von der „außerplanmäßigen Abschreibung“.

Zum anderen kann der Wert eines Anlagegegenstandes ungewollt sinken. In diesem Fall spricht man

von der „außerplanmäßigen Abschreibung“.

Tags: 3

Quelle:

Quelle:

Welche Gründe von „außerplanmäßigen Abschreibungen“ gibt es?

Maschine kann, auf Grund eines technischen Defekts nicht mehr genutzt werden (Katastrophenabschreibung).

Tags: 3

Quelle:

Quelle:

Was bedeutet das „gemilderte Niederstwertprinzip“ und wo kommt es zur Anwendung?

„Von mehreren Werten ist stets der niedrigste anzusetzen, es sei denn, dieser ist voraussichtlich nur vorübergehend relevant!“

Es kommt zur Anwendung beim „Prinzip des Gläubigerschutzes“

Es kommt zur Anwendung beim „Prinzip des Gläubigerschutzes“

Tags: 3

Quelle:

Quelle:

Was umfasst der Begriff „Anschaffungskosten“ nach dem UGB?

Sind alle Aufwendungen, um einen Gegenstand zu erwerben und ihn betriebsbereit zu machen, jedoch nur, soweit diese Aufwendungen dem Vermögensgegenstand einzeln zugeordnet werden können. Dazu gehören auch die Nebenkosten, abzuziehen sind die Anschaffungspreisverminderungen.

Tags: 3

Quelle:

Quelle:

Woraus setzen sich die Herstellungskosten zusammen? Was beinhalten sie nicht?

Werden Güter selbst erstellt, so treten an die Stelle der Anschaffungskosten die Herstellungskosten.

Darunter sind jene Aufwendungen zu verstehen, die für die Herstellung eines Gegenstandes, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen. Sie setzen sich aus Einzelkosten, Sondereinzelkosten der Fertigung,

Materialgemeinkosten und Fertigungsgemeinkosten zusammen.

Darunter sind jene Aufwendungen zu verstehen, die für die Herstellung eines Gegenstandes, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen. Sie setzen sich aus Einzelkosten, Sondereinzelkosten der Fertigung,

Materialgemeinkosten und Fertigungsgemeinkosten zusammen.

Tags: 3

Quelle:

Quelle:

Definieren Sie „nicht abnutzbares Anlagevermögen“! Geben Sie Beispiele!

Dazu zählen Gegenstände, die dauernd dem Geschäftsbetrieb dienen und deren Nutzung nicht zeitlich begrenzt sind, d.h. Gegenstände, die weder durch den Gebrauch einer Abnutzung unterliegen, noch eine gesetzlich oder vertraglich begrenzte Nutzungsdauer haben. Darunter fallen

• Grundstücke, d.h. sowohl unbebaute Grundstücke als auch der Grundwert von bebauten Grundstücken,

• Im Bau befindliche Anlagen

• Finanzanlagen (Beteiligungen, Wertpapiere) und

• Geleistete Anzahlungen auf Anlagen

• Grundstücke, d.h. sowohl unbebaute Grundstücke als auch der Grundwert von bebauten Grundstücken,

• Im Bau befindliche Anlagen

• Finanzanlagen (Beteiligungen, Wertpapiere) und

• Geleistete Anzahlungen auf Anlagen

Tags: 3

Quelle:

Quelle:

Was versteht man unter „Umlaufvermögen“, und welche Positionen umfasst es?

Das Umlaufvermögen umfasst solche Gegenstände, die nicht bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen und beinhaltet folgende Positionen:

• Vorräte

• Forderungen und sonstige Vermögensgegenstände

• Wertpapiere und Anteile

• Kassenbestand, Schecks, Guthaben bei Banken

• Vorräte

• Forderungen und sonstige Vermögensgegenstände

• Wertpapiere und Anteile

• Kassenbestand, Schecks, Guthaben bei Banken

Tags: 3

Quelle:

Quelle:

Welche Posten umfasst die Bilanzposition „Eigenkapital“ bei Kapitalgesellschaften?

• Nennkapital

• Kapitalrücklagen

• Gewinnrücklagen

• Bilanzgewinn/-verlust

• Kapitalrücklagen

• Gewinnrücklagen

• Bilanzgewinn/-verlust

Tags: 3

Quelle:

Quelle:

Was unterscheidet versteuerte von unversteuerten Rücklagen?

Unversteuerte Rücklagen werden vor der Ermittlung des steuerpflichtigen Gewinns gebildet und sind somit vorerst unversteuert. In weiterer Folge sind sie im Laufe der Jahre entweder nachzuversteuern oder endgültig als steuerfrei anzusehen bzw. zu belassen. Die Möglichkeit der Bildung von

unversteuerten Rücklagen ist im Einkommenssteuergesetz geregelt und stellt eine Investitionsbegünstigung des Gesetzgebers dar.

unversteuerten Rücklagen ist im Einkommenssteuergesetz geregelt und stellt eine Investitionsbegünstigung des Gesetzgebers dar.

Tags: 3

Quelle:

Quelle:

Welche versteuerten Rücklagen gibt es? Erklären Sie diese!

Gewinnrücklagen werden im Gegensatz zu den versteuerten Rücklagen aus dem versteuerten Gewinn gebildet, d.h. Teile des Gewinnes werden nicht ausgeschüttet. Zuweisungen zu bzw. Auflösungen von Gewinnrücklagen stellen somit Maßnahmen der Gewinnverwendung dar.

Bei den Gewinnrücklagen ist zu unterschieden in: gesetzliche Rücklagen, satzungsgemäße Rücklagen, andere Rücklagen

Bei den Gewinnrücklagen ist zu unterschieden in: gesetzliche Rücklagen, satzungsgemäße Rücklagen, andere Rücklagen

Tags: 3

Quelle:

Quelle:

Welche Rechengrößen werden in den verschiedenen Bereichen des betrieblichen Rechnungswesens verwendet? Wie unterscheiden sich diese?

Die in den jeweiligen Perioden geleisteten

Einzahlungen (Einnahmen)

Auszahlungen(Ausgaben)

Einzahlungen (Einnahmen)

Auszahlungen(Ausgaben)

Tags: 3

Quelle:

Quelle:

Wer sind die Adressaten der externen Rechnungsauslegung?

Sie ist geprägt vom Informationsbedürfnis von vor allem zwei Interessentengruppen: den Gläubigern und dem Staat.

Tags: 3

Quelle:

Quelle:

Welche gesetzlichen Regelungen für das externe Rechnungswesen kennen Sie, vor allem in Bezug auf die zwei wichtigsten Adressaten?

Gläubugerschutz wichtigster Einflussfaktor für die Gestaltung des rechtlichen Rahmens des JAhresabschlusses. Um die Gläubiger vor einer falschen Beurteilung des Schuldner-Unternehmens zu bewahren, wird das Unternehmen eher zu schlecht als zu gut dargestellt.

Rechtliche Vorschriften legen Untergrenzen fest, damit Unternehmen sich nicht beliebig schlecht darstellen lassen kann. Die Ziele der gleichmäßigen Besteuerung nach der tatsächlichen Leistungsfähigkeit werden durch die Vorschriften des Steuerrechts verfolgt.

Rechtliche Vorschriften legen Untergrenzen fest, damit Unternehmen sich nicht beliebig schlecht darstellen lassen kann. Die Ziele der gleichmäßigen Besteuerung nach der tatsächlichen Leistungsfähigkeit werden durch die Vorschriften des Steuerrechts verfolgt.

Tags: 3

Quelle:

Quelle:

Welche drei Grundfragen kann die Buchhaltung beantworten?

Wie reich bin ich?

Bin ich reicher geworden?

Habe ich genug Geld?

Bin ich reicher geworden?

Habe ich genug Geld?

Tags: 3

Quelle:

Quelle:

Erklären Sie folgende Begriffe und führen Sie Beispiele zu jedem Punkt an! Inventar, Vermögen, Anlagevermögen, Umlaufvermögen, Kapital, Eigenkapital, Fremdkapital

Inventar ist das Ergebnis der Inventur (Vermögensgüter durch Zählen, Messen, Wiegen erfassen und bewerten), es ist die Aufstellung des Vermögens und der Schulden zu einem bestimmten Zeitpunkt.

Vermögen gibt Auskunft über die Mittelverwendung. Alle zur Leistungserstellung eingesetzten materiellen und immateriellen Güter eines Betriebs.

Anlagevermögen: Wirtschaftsgüter, die dazu bestimmt sind, dem Unternehmen dauernd zu dienen. z.b. Immaterielle Vermögensgegenstände, Sachanlagen, Finanzanlagen.

Umlaufvermögen: alle Wirtschaftsgüter, die nicht zum Anlagevermögen gehören, sind nicht dazu bestimmt, dauernd dem Geschäftsbetrieb zu dienen, sonder werden weiterveräußert bzw. umgeschlagen. z.b. Vorräte, Wertpapiere und Anteile, Kassenbestand, Schecks...

Kapital: Finanzierungsquellen der Unternehmung, gibt Auskunft über die Herkunft der zur Verfügung stehenden Mittel.

Eigenkapital: jene Mittel, die der Unternehmer selbst für die Unternehmung zur Verfügung stellt. Gliederung in Nennkapital, Kapitalrücklagen, Gewinnrücklagen, Bilanzgewinn/verlust

Fremdkapital: jene Mittel, die andere (z.b. Lieferanten, Banken) der Unternehmung zur Verfügung stellen. z.b. Rückstellungen und Verbindlichkeiten

Vermögen gibt Auskunft über die Mittelverwendung. Alle zur Leistungserstellung eingesetzten materiellen und immateriellen Güter eines Betriebs.

Anlagevermögen: Wirtschaftsgüter, die dazu bestimmt sind, dem Unternehmen dauernd zu dienen. z.b. Immaterielle Vermögensgegenstände, Sachanlagen, Finanzanlagen.

Umlaufvermögen: alle Wirtschaftsgüter, die nicht zum Anlagevermögen gehören, sind nicht dazu bestimmt, dauernd dem Geschäftsbetrieb zu dienen, sonder werden weiterveräußert bzw. umgeschlagen. z.b. Vorräte, Wertpapiere und Anteile, Kassenbestand, Schecks...

Kapital: Finanzierungsquellen der Unternehmung, gibt Auskunft über die Herkunft der zur Verfügung stehenden Mittel.

Eigenkapital: jene Mittel, die der Unternehmer selbst für die Unternehmung zur Verfügung stellt. Gliederung in Nennkapital, Kapitalrücklagen, Gewinnrücklagen, Bilanzgewinn/verlust

Fremdkapital: jene Mittel, die andere (z.b. Lieferanten, Banken) der Unternehmung zur Verfügung stellen. z.b. Rückstellungen und Verbindlichkeiten

Tags: 3

Quelle:

Quelle:

Erklären Sie schematisch den Grundaufbau der Bilanz!

In der Bilanz werden Mittelverwendung AKTIVA und Mittelherkunft PASSIVA einander gegenübergestellt.

Sie ermöglicht ein Übersicht über das Vermögen und das Kapital auf einen Blick.

Beide Seiten sind gleich groß, weil nicht mehr Mittel verwendet werden können als vorhanden sind.

Tags: 3

Quelle:

Quelle:

Warum müssen beide Seiten der Bilanz, also Vermögensseite und Kapitalseite immer gleich groß sein?

Es können nicht mehr Mittel verwendet werden als vorhanden sind, deshalb müssen beide Seiten gleich groß sein.

Tags: 3

Quelle:

Quelle:

Welche unversteuerten Rücklagen gibt es (laut VO)?

• Bildungsfreibetrag

• Investitionsfreibetrag

• Übertragungsrücklage

• Investitionsfreibetrag

• Übertragungsrücklage

Tags: 3

Quelle:

Quelle:

Aus welchen Posten setzt sich das Fremdkapital laut UGB zusammen?

Fremdkapital setzt sich aus Verbindlichkeiten und Rückstellungen zusammen.

Tags: 3

Quelle:

Quelle:

Was sind Rückstellungen? Wodurch sind sie charakterisiert?

Rückstellungen sind jene Passivposten, die künftige Anwendungen bzw. Ausgaben jener Periode

zuordnen, in der sie verursacht wurden. Von Verbindlichkeiten unterschieden sie sich dadurch, dass

• Die Höhe noch ungewiss; und/oder

• Der Zeitpunkt des Anfalles noch ungewiss ist.

Der Bildung einer Rückstellung muss ein abgeschlossenes Rechtsgeschäft zu Grunde liegen. Für

einen in der Zukunft zu erwartenden Aufwand ohne vorliegendes Rechtsgeschäft darf keine

Rückstellung gebildet werden.

zuordnen, in der sie verursacht wurden. Von Verbindlichkeiten unterschieden sie sich dadurch, dass

• Die Höhe noch ungewiss; und/oder

• Der Zeitpunkt des Anfalles noch ungewiss ist.

Der Bildung einer Rückstellung muss ein abgeschlossenes Rechtsgeschäft zu Grunde liegen. Für

einen in der Zukunft zu erwartenden Aufwand ohne vorliegendes Rechtsgeschäft darf keine

Rückstellung gebildet werden.

Tags: 3

Quelle:

Quelle:

Wie sieht die Mindestgliederung für Rückstellungen nach dem UGB aus?

Das Rechnungslegungsgesetz sieht als Mindestgliederung den Ausweis folgender Rückstellungen

vor:

• Rückstellungen für Abfertigungen

• Rückstellungen für Pensionen

• Steuerrückstellungen

• Sonstige Rückstellungen

vor:

• Rückstellungen für Abfertigungen

• Rückstellungen für Pensionen

• Steuerrückstellungen

• Sonstige Rückstellungen

Tags: 3

Quelle:

Quelle:

Was sind Verbindlichkeiten?

Verbindlichkeiten sind Teile des Fremdkapitals, die aufgrund eines Schuldverhältnisses bestehen. Sie sind als eigene Position auszuweisen und dürfen mit Forderungen nicht saldiert werden.

Tags: 3

Quelle:

Quelle:

Was sind Rechnungsabgrenzungsposten und woraus resultieren sie?

Bei der Erfassung und Verbuchung von Geschäftsfällen eines Geschäftsjahres ist zu versuchen, die Aufwendungen und Erträge periodenrein auszuweisen. D.h., dass Aufwendungen bzw. Erträge, die wirtschaftlich nicht in das Abschlussjahr gehören, nicht zu berücksichtigen sind.

Rechnungsabgrenzungsposten resultieren also aus dem Auseinanderfallen von Zahlungszeitpunkten und Zeitpunkten der Erfolgswirksamkeit.

Rechnungsabgrenzungsposten resultieren also aus dem Auseinanderfallen von Zahlungszeitpunkten und Zeitpunkten der Erfolgswirksamkeit.

Tags: 3

Quelle:

Quelle:

Welche Arten von Rechnungsabgrenzungsposten kann man unterscheiden? Geben sie

Beispiele dafür an!

Beispiele dafür an!

Aus dem Unterschied zwischen Verbuchung der Zahlung und der wirtschaftlichen Zugehörigkeit von

Aufwand bzw. Ertrag wir unterschieden in:

• Vorauszahlungen (eigene bzw. fremde)

• Rückstände (eigene bzw. fremde)

Aufwand bzw. Ertrag wir unterschieden in:

• Vorauszahlungen (eigene bzw. fremde)

• Rückstände (eigene bzw. fremde)

Tags: 3

Quelle:

Quelle:

Wodurch unterscheidet sich die GuV von der Bilanz?

Die Bilanz stellt die stichtagsbezogene Vermögens- und Schuldenbestände einander gegenüber.

Die Gewinn und Verlustrechnung zeichnet als sogenannte Bewegungsrechnung sämtliche in der Rechnungslegungsperiode angefallene Aufwendungen und Erträge auf und weist sie zeitlich aus.

Die Gewinn und Verlustrechnung zeichnet als sogenannte Bewegungsrechnung sämtliche in der Rechnungslegungsperiode angefallene Aufwendungen und Erträge auf und weist sie zeitlich aus.

Tags: 3

Quelle:

Quelle:

Welche Informationen bietet die GuV?

• In welcher Höhe Aufwendungen und Erträge in der abgelaufenen Periode in summa angefallen sind.

• Welche Ergebnisse aus der gewöhnlichen Geschäftstätigkeit erzielt wurden und welche Ergebnisse auf außergewöhnliche Vorgänge zurückzuführen sind

• Was die Anlage und Aufnahme von Finanzmittel per Saldo eingebracht hat.

• Wie sich der Gesamtaufwand bzw. die Summe der erzielten Erträge auf einzelne Aufwands- bzw. Ertragsarten aufteilen.

• Welche Ergebnisse aus der gewöhnlichen Geschäftstätigkeit erzielt wurden und welche Ergebnisse auf außergewöhnliche Vorgänge zurückzuführen sind

• Was die Anlage und Aufnahme von Finanzmittel per Saldo eingebracht hat.

• Wie sich der Gesamtaufwand bzw. die Summe der erzielten Erträge auf einzelne Aufwands- bzw. Ertragsarten aufteilen.

Tags: 3

Quelle:

Quelle:

Wie sieht eine vereinfachte Darstellung der GuV aus?

Betriebsergebnis

+ Finanzergebnis

= Ergebnis der gewöhnlichen Geschäftstätigkeit EGT

+ außerordentliches Ergebnis

- Steuern

= Jahresüberschuss/ Jahresfehlbetrag

+ Finanzergebnis

= Ergebnis der gewöhnlichen Geschäftstätigkeit EGT

+ außerordentliches Ergebnis

- Steuern

= Jahresüberschuss/ Jahresfehlbetrag

Tags: 3

Quelle:

Quelle:

Wie lautet das Schema der GuV nach dem Gesamtkostenverfahren und wie nach dem

Umsatzkostenverfahren?

Umsatzkostenverfahren?

Tags: 3

Quelle:

Quelle:

Was versteht man unter „Bilanzanalyse“? Wer führt diese in erster Linie durch?

Unter Bilanzanalyse versteht man alle Verfahren der Informationsgewinnung und Informationsverdichtung, welche dazu dienen, unter Zuhilfenahme von Jahresabschlüssen die Vermögens-, Finanz- und Ertragslage einer Unternehmung aufzuzeigen und zu interpretieren.

Bei der Bilanzanalyse soll mit Hilfe von Vergangenheitszahlen und mit ergänzenden

Anhanginformationen die bisherige Entwicklung der Unternehmung transparent gemacht werden.

Aufbauend auf die bisherigen Trends der Vermögens-,Finanz- und Ertragslage wird versucht, deren künftige Entwicklung vorauszusagen.

In erster Linie führen dies zwei Interessensgruppen durch:

• Unternehmungsexterne Interessenten ( Aktionäre, Finanzamt, Banken, Lieferanten,..)

• Unternehmungsinterne Interessenten: ( Eigentümer, Aufsichtsrat, Management,

Steuerberater,…)

Bei der Bilanzanalyse soll mit Hilfe von Vergangenheitszahlen und mit ergänzenden

Anhanginformationen die bisherige Entwicklung der Unternehmung transparent gemacht werden.

Aufbauend auf die bisherigen Trends der Vermögens-,Finanz- und Ertragslage wird versucht, deren künftige Entwicklung vorauszusagen.

In erster Linie führen dies zwei Interessensgruppen durch:

• Unternehmungsexterne Interessenten ( Aktionäre, Finanzamt, Banken, Lieferanten,..)

• Unternehmungsinterne Interessenten: ( Eigentümer, Aufsichtsrat, Management,

Steuerberater,…)

Tags: 3

Quelle:

Quelle:

Welche Formen der Bilanzanalyse kennen sie?

• Statische/dynamische Systeme

Ist aufgrund fehlender Vorjahresbilanzen nur die Analyse eines einzigen Jahresabschlusses möglich,

spricht man von einer statischen Analyse. Stehen die Daten mehrerer zeitlich aufeinander folgenden

Jahresabschlüsse, so kann eine dynamische Analyse vorgenommen werden.

• Einzelbetriebliche /Zwischenbetriebliche Analyse

Wird nur eine Unternehmung betrachtet, spricht man von einzelbetrieblicher Analyse. Bei einer

zwischenbetrieblichen Analyse werden mehrere Betriebe der gleichen Branche analysiert.

• Quantitative / Qualitative Analyse

Werden im Rahmen der Analyse messbare Größen ermittelt, so spricht man von quantitativer

Analyse. Demnach liefert eine qualitative Analyse Aussagen über z.B. Bewertungsmethoden…

Ist aufgrund fehlender Vorjahresbilanzen nur die Analyse eines einzigen Jahresabschlusses möglich,

spricht man von einer statischen Analyse. Stehen die Daten mehrerer zeitlich aufeinander folgenden

Jahresabschlüsse, so kann eine dynamische Analyse vorgenommen werden.

• Einzelbetriebliche /Zwischenbetriebliche Analyse

Wird nur eine Unternehmung betrachtet, spricht man von einzelbetrieblicher Analyse. Bei einer

zwischenbetrieblichen Analyse werden mehrere Betriebe der gleichen Branche analysiert.

• Quantitative / Qualitative Analyse

Werden im Rahmen der Analyse messbare Größen ermittelt, so spricht man von quantitativer

Analyse. Demnach liefert eine qualitative Analyse Aussagen über z.B. Bewertungsmethoden…

Tags: 3

Quelle:

Quelle:

In welche zwei Kategorien kann man Kennzahlen einteilen?

• Erfolgswirtschaftliche Kennzahlen

• Finanzwirtschaftlicher Kennzahlen

• Finanzwirtschaftlicher Kennzahlen

Tags: 3

Quelle:

Quelle:

Wie sind Eigenkapital- und Gesamtkaptialrentabiliät definiert?

Eigenkapitalrentabilität =

Jahresüberschuss

/berichtigtes Eigenkapital

Gesamtkapitalr. =

(Jahresüberschuss + Fremdkapitalzinsen)

/Berichtigtes Gesamtkapital

Jahresüberschuss

/berichtigtes Eigenkapital

Gesamtkapitalr. =

(Jahresüberschuss + Fremdkapitalzinsen)

/Berichtigtes Gesamtkapital

Tags: 3

Quelle:

Quelle:

Aus welchen beiden Kennzahlen kann man den ROI berechnen, und was sagen sie

aus?

aus?

ROI = Return on Investment Analyse

Der ROI kann aus der Umsatzrentabilität und Umschlagshäufigkeit berechnet werden.

Umsatzrentabilität= Jahresüberschuss / Umsatzerlöse

Umschlagshäufigkeit= Umsatzerlöse / Gesamtkapital

Der ROI kann aus der Umsatzrentabilität und Umschlagshäufigkeit berechnet werden.

Umsatzrentabilität= Jahresüberschuss / Umsatzerlöse

Umschlagshäufigkeit= Umsatzerlöse / Gesamtkapital

Tags: 3

Quelle:

Quelle:

Was ist der Cash-Flow und welche Arten der Berechnung kennen sie?

Die Berechnung des Cash-Flow kann grundsätzlich auf direkte und auf indirekte Art erfolgen.

Bei der direkten Berechnungsmethode wird der Cash-Flow als Differenz zwischen Einnahmen und Ausgaben ermittelt.

Bei der indirekten Ermittlung des Cash-Flow geht man vom Jahresüberschuss/-fehlbetrag aus, und kommt über die Berücksichtigung der nicht ausgabewirksamen Aufwendungen bzw. nicht einnahmewirksamen Erträge zum Cash-Flow.

Bei der direkten Berechnungsmethode wird der Cash-Flow als Differenz zwischen Einnahmen und Ausgaben ermittelt.

Bei der indirekten Ermittlung des Cash-Flow geht man vom Jahresüberschuss/-fehlbetrag aus, und kommt über die Berücksichtigung der nicht ausgabewirksamen Aufwendungen bzw. nicht einnahmewirksamen Erträge zum Cash-Flow.

Tags: 3

Quelle:

Quelle:

Was besagt die Anlagenintensität?

Anlageintensität= (Anlagevermögen / Gesamtvermögen)*100 [%]

Tags: 3

Quelle:

Quelle:

Wie wird der Eigenkapitalanteil berechnet?

Eigenkapitalanteil = ( Eigenkapital / Gesamtkapital) * 100 [%]

Tags: 3

Quelle:

Quelle:

Was ist der Leverage-Effekt?

Die Erhöhung der Eigenkapitalrentabilität durch Fremdfinanzierung von Investitionen, deren Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt, wird als Leverage-Effekt bezeichnet.

Tags: 3

Quelle:

Quelle:

Was ist der Unterschied zwischen Deckungsgrad 1 und Deckungsgrad 2?

DG 1 = Eigenkapital / Anlagevermögen

DG 2= (Eigenkapital+ langfristiges Fremdkapital) / Anlagevermögen * 100 [%]

Ein Deckungsgrad 1 von 80 bedeutet, dass 80% des Anlagevermögens durch Eigenkapital finanziert

wurden.

DG 2= (Eigenkapital+ langfristiges Fremdkapital) / Anlagevermögen * 100 [%]

Ein Deckungsgrad 1 von 80 bedeutet, dass 80% des Anlagevermögens durch Eigenkapital finanziert

wurden.

Tags: 3

Quelle:

Quelle:

Was sagt das Working Capital aus?

Er bezeichnet die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten. Das Working Capital kann auch als Bewegungsgröße gezeigt werden, indem die Veränderungen im Umlaufvermögen abzüglich der Veränderung in den kurzfristigen Verbindlichkeiten und Rückstellungen dargestellt werden.

Zielsetzung der Finanzplanung sollte es sein, dass das working capital positiv ist, d.h. dass das Anlagevermögen mit Eigenkapital und langfristigen Fremdkapital finanziert ist.

Zielsetzung der Finanzplanung sollte es sein, dass das working capital positiv ist, d.h. dass das Anlagevermögen mit Eigenkapital und langfristigen Fremdkapital finanziert ist.

Tags: 3

Quelle:

Quelle:

Welche Liquiditätskennzahlen kennen sie und wie werden sie berechnet?

Liquidität 1 Grades=(Kassa+Bankguthaben+Wertpapiere)/ kurzfristiges Fremdkapital *100 [%]

Liquidität 2. Grades =

[(Kassa+ Bankguthaben+ Wertpapiere+ Warenlager+ kurzfristige Forderungen)/ kurzfristiges

Fremdkapital]*100

Liquidität 2. Grades =

[(Kassa+ Bankguthaben+ Wertpapiere+ Warenlager+ kurzfristige Forderungen)/ kurzfristiges

Fremdkapital]*100

Tags: 3

Quelle:

Quelle:

Welche Aufgaben hat die Kostenrechnung wahrzunehmen?

Die Kostenrechnung dient der Erfassung und Verrechnung der Kosten für im Betrieb erbrachte Leistungen. Sie liefert damit Unterlagen für betriebliche Entscheidungen.

Tags: 3

Quelle:

Quelle:

Welchen formalen Kriterien muss die Kostenrechnung genügen? Erklären sie diese!

⇒ Kriterium der Wirtschaftlichkeit: Die Kostenrechnung soll Ihre Aufgaben unter geringst -möglichem Mitteleinsatz erfüllen.

⇒ Kriterium der Relevanz: Die Kostenrechnung soll unter der Vermeidung von Über- und

Unterinformation jeweils aufgabenrelevante Informationen liefern.

⇒ Kriterium der Genauigkeit: Der Genauigkeitsgrad soll den Zwecken angepasst sein, für deren

Erfüllung die Informationen aus der Kostenrechnung benötigt werden.

⇒ Kriterium der Häufigkeit: Die Häufigkeit der Rechnungsdurchführung soll den

Informationsbedürfnissen entsprechen.

⇒ Kriterium der Flexibilität: Die Kostenrechnung soll so flexibel sein, dass eine sofortige Anpassung

an der Änderung der betrieblichen Bedingungen oder der Informationsaufgabe sichergestellt ist.

⇒ Kriterien der zeitlichen sprachlichen Entsprechung: Die Kostenrechnung soll zeitlich aktuelle

und für die Informationsempfänger verständliche Informationen liefern.

⇒ Kriterium der Relevanz: Die Kostenrechnung soll unter der Vermeidung von Über- und

Unterinformation jeweils aufgabenrelevante Informationen liefern.

⇒ Kriterium der Genauigkeit: Der Genauigkeitsgrad soll den Zwecken angepasst sein, für deren

Erfüllung die Informationen aus der Kostenrechnung benötigt werden.

⇒ Kriterium der Häufigkeit: Die Häufigkeit der Rechnungsdurchführung soll den

Informationsbedürfnissen entsprechen.

⇒ Kriterium der Flexibilität: Die Kostenrechnung soll so flexibel sein, dass eine sofortige Anpassung

an der Änderung der betrieblichen Bedingungen oder der Informationsaufgabe sichergestellt ist.

⇒ Kriterien der zeitlichen sprachlichen Entsprechung: Die Kostenrechnung soll zeitlich aktuelle

und für die Informationsempfänger verständliche Informationen liefern.

Tags: 3

Quelle:

Quelle:

Welchen inhaltlichen Kriterien muss die Kostenrechnung genügen? Erklären sie diese!

Kriterium der Einmaligkeitder Kostenerfassung

Kriterium der Einheitlichkeit und Stetigkeit der Abrechnung

Kriterium des Nachweises der Einsatzvorgänge durch Belege.

Kriterium der Einheitlichkeit und Stetigkeit der Abrechnung

Kriterium des Nachweises der Einsatzvorgänge durch Belege.

Tags: 3

Quelle:

Quelle:

Stellen sie den Kostenwürfel von Deyhle und erklären sie anhand dieses Models die

Unterschiede zwischen Produkt-, Struktur-, Einzel- und Gemeinkosten.

Unterschiede zwischen Produkt-, Struktur-, Einzel- und Gemeinkosten.

Die drei Achsen stellen Ordnungsachsen für Kategorien im Denken dar und bilden Beschreibungsvektoren und keine Betrachtungsvektoren.

Der Kostenwürfel hat somit die Aufgabe, drei simultan gültige Tatbestände in einem komplex vernetzten Denken grafisch darzustellen.

Der Kostenwürfel hat somit die Aufgabe, drei simultan gültige Tatbestände in einem komplex vernetzten Denken grafisch darzustellen.

Tags: 3

Quelle:

Quelle:

Was sind Repetierfaktoren, was sind Potentialfaktoren?

⇒ Repetierfaktoren(Verbrauchsfaktoren) sind Produktionsfaktoren, dieschon bei einmaligem Einsatz im Kombinationsprozess untergehen (Werkstoffe).

⇒ Potentialfaktoren(Gebrauchsfaktoren) sind Produktionsfaktoren, die über einen Bestand an Nutzleistungen verfügen, die nur langsam in den Prozess der Leistungserstellung und Leistungsverwertung einfließen.

Repetierfaktoren sind in der Regel beliebig teilbar; Potentialfaktoren sind es nicht. Der Einsatz von Repetierfaktoren kann somit nach Maßgabe der Beschäftigung in kleine Einheiten gesteuert werden, während über die Bereitstellung von Potentialfaktoren immer nur in größeren Einheiten verfügt

werden kann.

⇒ Potentialfaktoren(Gebrauchsfaktoren) sind Produktionsfaktoren, die über einen Bestand an Nutzleistungen verfügen, die nur langsam in den Prozess der Leistungserstellung und Leistungsverwertung einfließen.

Repetierfaktoren sind in der Regel beliebig teilbar; Potentialfaktoren sind es nicht. Der Einsatz von Repetierfaktoren kann somit nach Maßgabe der Beschäftigung in kleine Einheiten gesteuert werden, während über die Bereitstellung von Potentialfaktoren immer nur in größeren Einheiten verfügt

werden kann.

Tags: 3

Quelle:

Quelle:

Nennen sie drei Beispiel für fixe Kosten?

Fixe Kosten sind Kosten, die in einer Rechnungsperiode für die Bereitstellung von Potentialfaktoren anfallen und vom Ausmaß der Nutzung der bereitgestellten Potentialfaktoren (Beschäftigung) nicht abhängen.

Beispiele:

• Bierbrauerei: Werbung für Märzenbier

• Strom für Beleuchtung einer Produktionshalle

• Reparaturkosten einer Produktionsmaschine

Beispiele:

• Bierbrauerei: Werbung für Märzenbier

• Strom für Beleuchtung einer Produktionshalle

• Reparaturkosten einer Produktionsmaschine

Tags: 3

Quelle:

Quelle:

Was ist der Unterschied zwischen Einzel- und Gemeinkosten?

Einzelkosten: Sind jene Kosten , die den Kostenträgern direkt zugerechnet werden können und unter Berücksichtigung der Wirtschaftlichkeit der Kostenerfassung auch als solche erfasste werden (Kostenträgereinzelkosten).

Typische Beispiele: Fertigungsmaterial und Fertigungslohn

Gemeinkosten: Sind jene Kosten, die den Kostenträgern nicht direkt zugerechnet werden, weil entweder kein unmittelbarer Leistungszusammenhang besteht oder weil sie aus Gründen der

Wirtschaftlichkeit der Kostenrechnung kostenstellenweise als Gemeinkosten erfasst werden.

Beispiel:

beschäftigungsunabhängige Energiekosten, Schmiermittelverbräuche, Hilfslöhne, Hilfsmaterialverbräuche…

Typische Beispiele: Fertigungsmaterial und Fertigungslohn

Gemeinkosten: Sind jene Kosten, die den Kostenträgern nicht direkt zugerechnet werden, weil entweder kein unmittelbarer Leistungszusammenhang besteht oder weil sie aus Gründen der

Wirtschaftlichkeit der Kostenrechnung kostenstellenweise als Gemeinkosten erfasst werden.

Beispiel:

beschäftigungsunabhängige Energiekosten, Schmiermittelverbräuche, Hilfslöhne, Hilfsmaterialverbräuche…

Tags: 3

Quelle:

Quelle:

Was verstehen sie unter Kostenremanenz? Welche Ursachen für Kostenremanenz kennen

sie?

sie?

Mit Kostenremanenz wird ein Phänomen bezeichnet, bei welchem sich die Kosten nicht unmittelbar mit Beschäftigungsänderungen verändern, d.h. dass sie erst mit einer gewissen zeitlichen Verzögerung auf Beschäftigungslagen reagieren.

Bei zunehmender Beschäftigung bzw. Leistung erhöht sich die Anspannung, die Arbeitskräfte arbeiten rascher, überlegter, effizienter und schaffen damit bei zunächst gleichbleibenden Kosten eine größere Leistung. Dieser Zustand mag einige Zeit anhalten, bis dann durch Einstellung zusätzlichen Personals

ein Nachziehen der Kosten einsetzt.

Ursachen:

• Rechtliche Ursachen (Kündigungsfristen)

• Politische Ursachen (aus politischen Gründen nicht durchsetzbare Entlassung)

• Soziale Ursachen (Rücksichtnahme auf Belegschaft)

• Marktmäßige Ursachen (Freizusetzende Aggregate sindunverkäuflich)

• Psychologische Ursachen (Arbeitsstreckung)

Bei zunehmender Beschäftigung bzw. Leistung erhöht sich die Anspannung, die Arbeitskräfte arbeiten rascher, überlegter, effizienter und schaffen damit bei zunächst gleichbleibenden Kosten eine größere Leistung. Dieser Zustand mag einige Zeit anhalten, bis dann durch Einstellung zusätzlichen Personals

ein Nachziehen der Kosten einsetzt.

Ursachen:

• Rechtliche Ursachen (Kündigungsfristen)

• Politische Ursachen (aus politischen Gründen nicht durchsetzbare Entlassung)

• Soziale Ursachen (Rücksichtnahme auf Belegschaft)

• Marktmäßige Ursachen (Freizusetzende Aggregate sindunverkäuflich)

• Psychologische Ursachen (Arbeitsstreckung)

Tags: 3

Quelle:

Quelle:

Was versteht man nach der Definition von Gutenberg unter ,,Leerkosten“?

Begriff zur Bezeichnung der nicht ausgelastet Fixkosten (zum Unterschied von Nutzkosten).

Bei gegebener Kapazität können die fixen Kosten unter dem Aspekt der Verrechnung auf die Produkte in Leerkosten und Nutzkosten unterschieden werden. Hat der Betrieb Fixkosten auf einer Basis von 100 % Beschäftigung verrechnet und ist tatsächlich nur eine Beschäftigung von 70 % erreicht worden, so bleibt ein Teil der Fixkosten = Leerkosten unverrechnet.

Bei gegebener Kapazität können die fixen Kosten unter dem Aspekt der Verrechnung auf die Produkte in Leerkosten und Nutzkosten unterschieden werden. Hat der Betrieb Fixkosten auf einer Basis von 100 % Beschäftigung verrechnet und ist tatsächlich nur eine Beschäftigung von 70 % erreicht worden, so bleibt ein Teil der Fixkosten = Leerkosten unverrechnet.

Tags: 3

Quelle:

Quelle:

Was sind Opportunitätskosten?

Sind Kosten die im Falle knapper Produktionsfaktoren bei alternativer Verwendung erzielbaren Einnahmenüberschüsse.

Tags: 3

Quelle:

Quelle:

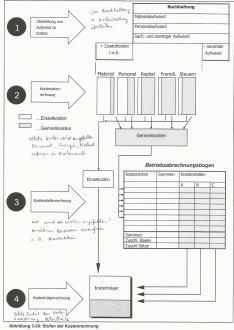

Aus welchen Stufen wird ein Kostenrechnungssystem üblicherweise aufgebaut?

• Betriebsüberleitung

• Kostenartenrechnung

• Kostenstellenrechnung

• Kostenträgerrechnung

• Kostenartenrechnung

• Kostenstellenrechnung

• Kostenträgerrechnung

Tags: 3

Quelle:

Quelle:

Tags: 3

Quelle:

Quelle:

Erläutern sie den Unterschied zwischen Auszahlung, Ausgabe, Aufwand und Kosten!

⇒ Auszahlung: Das Abfließen von liquiden Mitteln aus der Unternehmung

⇒ Ausgabe: Geldwert der gekauften Güter und Dienstleistungen

⇒ Aufwand: Das sind die im Rahmen der Unternehmen erfolgenden mit Anschaffungspreisen bewerteten Verbräuche von Gütern und Dienstleistungen. Unbedeutend ist, ob dieser Verbrauch leistungsbezogen ist.

⇒ Kosten: Betriebs und periodenbezogene Werteinsätze zur Leistungserstellung und

Leistungsverwertung.

⇒ Ausgabe: Geldwert der gekauften Güter und Dienstleistungen

⇒ Aufwand: Das sind die im Rahmen der Unternehmen erfolgenden mit Anschaffungspreisen bewerteten Verbräuche von Gütern und Dienstleistungen. Unbedeutend ist, ob dieser Verbrauch leistungsbezogen ist.

⇒ Kosten: Betriebs und periodenbezogene Werteinsätze zur Leistungserstellung und

Leistungsverwertung.

Tags: 3

Quelle:

Quelle:

Welche Tatbestände werden üblicherweise als konstituierende Merkmale für den

Kostenbegriff angesehen?

Kostenbegriff angesehen?

• Vorliegen eines Güter- oder Dienstleistungsverzehrs

• Leistungsbezogenheit dieser Güter- oder Dienstleistungsverzehrs

• Normalisierung (in sachlicher und zeitlicher Hinsicht)

• Kalkulatorische Bewertung des leistungsbezogenen und normalisierten Güter- und

Dienstleistungsverzehrs in Abhängigkeit vom jeweiligen Rechnungszweck

• Leistungsbezogenheit dieser Güter- oder Dienstleistungsverzehrs

• Normalisierung (in sachlicher und zeitlicher Hinsicht)

• Kalkulatorische Bewertung des leistungsbezogenen und normalisierten Güter- und

Dienstleistungsverzehrs in Abhängigkeit vom jeweiligen Rechnungszweck

Tags: 3

Quelle:

Quelle:

Wie sieht das formale Schema des Betriebsüberleitungsbogens aus?

Die Überleitung des Aufwandes in Kosten erfolgt meist in einem sog. Betriebsüberleitungsbogen, der die zeitliche Abgrenzung (eventuell erforderliche unterjährige Abgrenzung) und die sachliche Abgrenzung beinhaltet. Nach Vornahme der Zeitlichen(unterjährigen) Abgrenzung wird man den neutralen Aufwand zweckmäßigerweise in die Kategorien

o Betriebszweckfremder, ordentlicher Aufwand, (z.B. Dienstwohnung)

o Betriebszweckfremder, außerordentlicher Aufwand (z.B. Bau eines Firmentennisplatzes)

o Betriebszweckbezogener, außerordentlicher Aufwand (z.B.: Katastrophenschäden) gegliedert ausscheiden, wonach der betriebszweckbezogene, periodengerechte, ordentliche Aufwand - Zweckaufwand genannt – verbleibt, der anschließend um die kalkulatorischen Koste zu vermehren ist, womit man die Kosten ermittelt hat.

o Betriebszweckfremder, ordentlicher Aufwand, (z.B. Dienstwohnung)

o Betriebszweckfremder, außerordentlicher Aufwand (z.B. Bau eines Firmentennisplatzes)

o Betriebszweckbezogener, außerordentlicher Aufwand (z.B.: Katastrophenschäden) gegliedert ausscheiden, wonach der betriebszweckbezogene, periodengerechte, ordentliche Aufwand - Zweckaufwand genannt – verbleibt, der anschließend um die kalkulatorischen Koste zu vermehren ist, womit man die Kosten ermittelt hat.

Tags: 3

Quelle:

Quelle:

Wie sieht eine für Österreich häufig anzutreffende Kostengliederung aus?

Personalkosten

Materialkosten

Energiekosten

Instandhaltungskosten

Steuern, Beiträge und Versicherungen

Kalkulatorische Kosten

Sonstige Kosten (ausgenommen kalk. Kosten)

Materialkosten

Energiekosten

Instandhaltungskosten

Steuern, Beiträge und Versicherungen

Kalkulatorische Kosten

Sonstige Kosten (ausgenommen kalk. Kosten)

Tags: 3

Quelle:

Quelle:

Erklären sie den Unterschied zwischen Gemeinkostenmaterial und Materiealgemeinkosten!

⇒ Gemeinkostenmaterial wird nur kostenstellenweiße erfasst und wird über den Kostenverrechnungssatz pro Bezugsgrößeneinheit der jeweiligen Kostenstelle nach Maßgabe der Inanspruchnahme der Kostenstellenleistungen durch die einzelnen Produkte bzw. Aufträge den Kostenträgern mittelbar zugerechnet.

⇒ Materialalgemeinkosten sind Materialnebenkosten, die für die Beschaffung,die Lagerung, den innerbetrieblichen Transport, den Schwund usw. der diversen Materialien anfallen.

Materialgemeinkosten werden in der Regel auf eigenen Kostenstellen erfasst.

⇒ Materialalgemeinkosten sind Materialnebenkosten, die für die Beschaffung,die Lagerung, den innerbetrieblichen Transport, den Schwund usw. der diversen Materialien anfallen.

Materialgemeinkosten werden in der Regel auf eigenen Kostenstellen erfasst.

Tags: 3

Quelle:

Quelle:

Wie nennt man Kosten, denen kein Aufwand oder Aufwand in anderen Höhen gegenüber

steht?

steht?

Kalkulatorische Kosten

Tags: 3

Quelle:

Quelle:

Welche kalkulatorischen Kostenarten kennen sie?

o Kalkulatorische Abschreibung

o Kalkulatorische Zinsen

o Der kalkulatorische Unternehmerlohn

o Kalkulatorische Wagnisse

o Kalkulatorische Miete

o Kalkulatorische Zinsen

o Der kalkulatorische Unternehmerlohn

o Kalkulatorische Wagnisse

o Kalkulatorische Miete

Tags: 3

Quelle:

Quelle:

Welche Ursachen für die Abschreibung gibt es?

-technische Ursachen: Abbau (z.b. Bergbau); gewöhnlicher Verschleiß; Überholung (Veralterung); außergewöhnlicher Verschleiß (Katastrophenverschleiß)

-wirtschaftliche Ursachen: Überholung (Bedarfsverschiebung, Preisverfall)

-rechtliche Ursachen: zeitlicher Verlauf v. Miet-, Pachtverträgen, Patenten, Lizenzen; steuerliche Investitionsbegünstigungen

-politische Ursachen: Kriegszerstörungen; Subventionen

-wirtschaftliche Ursachen: Überholung (Bedarfsverschiebung, Preisverfall)

-rechtliche Ursachen: zeitlicher Verlauf v. Miet-, Pachtverträgen, Patenten, Lizenzen; steuerliche Investitionsbegünstigungen

-politische Ursachen: Kriegszerstörungen; Subventionen

Tags: 3

Quelle:

Quelle:

Warum wird bei der Berechnung der kalkulatorischen Zinsen ein Eigenkapital

berücksichtigt?

berücksichtigt?

Eigenkapital verursacht keine Zinszahlungen im engeren Sinne, aber es entsteht ein Nutzenentgang in Form von Zinsen bei anderweitiger Kapitalverwendung. Dieser Ertragsentgang stellt Kosten dar, da auch Nutzenentgang eine Form des Werteverzehrs ist.

Tags: 3

Quelle:

Quelle:

Von welcher Zinsbasis wird bei der Errechnung der kalkulatorischen Zinsen ausgegangen

und wie kann man diese Zinsbasis errechnen?

und wie kann man diese Zinsbasis errechnen?

Die Höhe des anzuwendenden kalkulatorischen Zinssatzes richtet sich tendenziell nach dem Kapitalmarktzinsfluss.

Ikalk = K/GK * if + EK/GK * ie

FK Fremdkapital

GK Gesamtkapital

EK Eigenkapital

if Ø Fremdkapitalzinssatz

ie Eigenkapitalzinssatz

Ikalk = K/GK * if + EK/GK * ie

FK Fremdkapital

GK Gesamtkapital

EK Eigenkapital

if Ø Fremdkapitalzinssatz

ie Eigenkapitalzinssatz

Tags: 3

Quelle:

Quelle:

Was verstehen sie unter kalkulatorischem Unternehmerlohn? Für welche Mitarbeitergruppe

wird dieser ausgezahlt?

wird dieser ausgezahlt?

Der kalkulatorische Unternehmerlohn ist das in der Kostenrechnung anzusetzende Äquivalent für die persönliche unternehmerische Leistung. Sie kann in der Führung (Planung, Organisation und Kontrolle) der Unternehmungen, aber auch zusätzlich in ausführender Arbeit bestehen.

Der kalkulatorische Unternehmerlohn ist nach dem Gehalt eines vergleichbaren leitenden angestellten Geschäftsführers bemessen. Der kalkulatorische Unternehmerlohn zählt in der Regel zu den

Gemeinkosten und wird verursachungsgerecht auf die Kostenstelle aufgeteilt.

Der kalkulatorische Unternehmerlohn ist nach dem Gehalt eines vergleichbaren leitenden angestellten Geschäftsführers bemessen. Der kalkulatorische Unternehmerlohn zählt in der Regel zu den

Gemeinkosten und wird verursachungsgerecht auf die Kostenstelle aufgeteilt.

Tags: 3

Quelle:

Quelle:

Wofür werden in der Kostenrechnung kalkulatorische Wagnisse angesetzt?

Kalkulatorische Wagnisse werden für unregelmäßig auftretende, leistungsbezogene Einzelereignisse verrechnet, gegen die sich die Unternehmung nicht durch eine versichern geschützt hat.

Tags: 3

Quelle:

Quelle:

Was ist die kalkulatorische Miete und wem bezahlt man sie?

Kalkulatorische Miete wird verrechnet für Privaträume, die der Einzelunternehmer oder Personengesellschafter für betriebliche Zwecke zur Verfügung stellt und für diese in der Aufwandsrechnung keine Mieten aufscheinen. Die Überlegungen sind hier völlig analog denen beim kalkulatorischen Unternehmerlohn. Gelegentlich fasst man unter dem Begriff der kalkulatorischen Miete auch alle Raumkosten zusammen, gleichgültig ob eigene oder fremdgemietete Räume genutzt

werden.

werden.

Tags: 3

Quelle:

Quelle:

Welche Aufgabe hat die Kostenstellenrechnung zu erfüllen?

Die Kostenstellenrechnung erfasst die Kosten am Ort ihrer Entstehung, um

o Eine mittelbare Zurechnung der nicht direkt zurechenbaren Kosten (Kostenträger Gemeinkosten) auf die Kostenträger zu ermöglichen.

o Relevante Kosten aus einzelnen Betriebsbereichen zuliefern.

o Die Kontrolle der Wirtschaftlichkeit an den Stellen durchzuführen, an denen die Kosten zu verantworten und zu beeinflussen sind.

o Eine mittelbare Zurechnung der nicht direkt zurechenbaren Kosten (Kostenträger Gemeinkosten) auf die Kostenträger zu ermöglichen.

o Relevante Kosten aus einzelnen Betriebsbereichen zuliefern.

o Die Kontrolle der Wirtschaftlichkeit an den Stellen durchzuführen, an denen die Kosten zu verantworten und zu beeinflussen sind.

Tags: 3

Quelle:

Quelle:

Nennen sie die Grundsätze, die bei der Einteilung der Unternehmung in Kostenstellen

beachtet werden müssen!

beachtet werden müssen!

o Die Kostenstelle muss ein selbstständiger Verantwortungsbereich sein.

o Für jede Kostenstelle müssen sich möglichst genau Maßgrößen der Kostenverursachung –

Bezugsgrößen – finden lassen

o Auf jeder Kostenstelle müssen sich die Kostenbelege genau und gleichzeitig einfach verbuchen lassen.

o Für jede Kostenstelle müssen sich möglichst genau Maßgrößen der Kostenverursachung –

Bezugsgrößen – finden lassen

o Auf jeder Kostenstelle müssen sich die Kostenbelege genau und gleichzeitig einfach verbuchen lassen.

Tags: 3

Quelle:

Quelle:

Wie nennt man Kostenstellen die nicht auf andere Kostenstellen weiterverrechnet werden?

Wie kann man diese noch weiter unterteilen?

Wie kann man diese noch weiter unterteilen?

o Endkostenstellen

-Hauptkostenstellen

-Nebenkostenstellen

-Hauptkostenstellen

-Nebenkostenstellen

Tags: 3

Quelle:

Quelle:

Erklären sie den Unterschied zwischen Hauptkostenstellen und Nebenkostenstellen!

⇒ Hauptkostenstellen sind jene Kostenstellen, die direkt der Erstellung von Marktleistungen dienen und deren Kosten mit Hilfe von Bezugsgrößen direkt in die Kostenträgerrechnung übernommen werden.

⇒ Nebenkostenstellen erstellen Leistungen, die nicht zum betrieblichen Hauptzweck gehören; allerdings werden die Kosten direkt in der Kostenverrechnung berücksichtigt.

⇒ Nebenkostenstellen erstellen Leistungen, die nicht zum betrieblichen Hauptzweck gehören; allerdings werden die Kosten direkt in der Kostenverrechnung berücksichtigt.

Tags: 3

Quelle:

Quelle:

Wie nennt man Kostenstellen deren Kosten nicht unmittelbar in die Kostenträgerrechnung

übernommen werden, sondern im Rahmen der innerbetrieblichen Leistungsverrechnung

auf anderen Kostenstellen weiterverrechnet wird? Wie kann man diese noch weiter

untergliedern?

übernommen werden, sondern im Rahmen der innerbetrieblichen Leistungsverrechnung

auf anderen Kostenstellen weiterverrechnet wird? Wie kann man diese noch weiter

untergliedern?

o Vorkostenstellen

o Allgemeine Kostenstellen und Hilfskostenstellen

o Allgemeine Kostenstellen und Hilfskostenstellen

Tags: 3

Quelle:

Quelle:

Welche Unterschied gibt es zwischen allgemein und Hilfskostenstellen?

⇒ Algemeinkostenstellen sind jene Kostenstellen, die nicht unmittelbar mit der Fertigung in Zusammenhang stehende Kosten erfassen.

⇒ Hilfskostenstellen sind Kostenstellen des fertigungsnahen Bereiches.

⇒ Hilfskostenstellen sind Kostenstellen des fertigungsnahen Bereiches.

Tags: 3

Quelle:

Quelle:

Welche drei Ablaufstufen kann man bei der Kostenstellenrechnung unterscheiden?

1. Stufe: Verrechnung der primären Kosten auf die Kostenstellen,

2. Stufe: Verrechnung der sekundären Kosten auf die Kostenstellen (=innerbetriebliche Leistungsverrechnung),

3. Stufe: Ermittlung der Kalkulationssätze (0verrechnungssätze,

Zuschlagsätze)

2. Stufe: Verrechnung der sekundären Kosten auf die Kostenstellen (=innerbetriebliche Leistungsverrechnung),

3. Stufe: Ermittlung der Kalkulationssätze (0verrechnungssätze,

Zuschlagsätze)

Tags: 3

Quelle:

Quelle:

Was ist der Betriebsabrechungsbogen? Welche Arbeitsschritte werden unter Zuhilfenahme

eines Betriebsabrechnungsbogens in der Kostenstellenrechung durchgeführt?

eines Betriebsabrechnungsbogens in der Kostenstellenrechung durchgeführt?

Der BAB ist eine Tabelle in der die Zeilen die Kosten und in der Spalte die Kostenstellen dargestellt werden-

- Aufnahme der Einzelkosten (Rohstoff, Fertigungslöhne)

- Aufnahme und Verteilung der primären Gemeinkosten

- Umlage der Kosten der allgemeinen Kostenstellen

- Umlage der Kosten der Hilfskostenstellen

- Ermittlung der Gemeinkostenzuschläge (Strom, Wasser usw)

- Aufnahme der Einzelkosten (Rohstoff, Fertigungslöhne)

- Aufnahme und Verteilung der primären Gemeinkosten

- Umlage der Kosten der allgemeinen Kostenstellen

- Umlage der Kosten der Hilfskostenstellen

- Ermittlung der Gemeinkostenzuschläge (Strom, Wasser usw)

Tags: 3

Quelle:

Quelle:

Welche Aufgaben hat die Betriebsabrechung innerhalb der Kostenrechung zu erfüllen?

Verteilung der Kosten wo sie anfallen. Um zu wissen wo Kosten entstehen und um genaue Stückkosten ermitteln zu können.

Tags: 3

Quelle:

Quelle:

Tags: 3

Quelle:

Quelle:

Was sind Innenleistungen?

Das sind Leistungen die für die Erstellung von selbst zu nutzenden Produkten oder für andere Kostenstellen erbracht werden.

Leistungen, die im eigenen Betrieb wieder eingesetzt werden.

Leistungen, die im eigenen Betrieb wieder eingesetzt werden.

Tags: 3

Quelle:

Quelle:

Welche Innenleistungen sind mit den Methoden der innerbetrieblichen

Leistungsverrechung weiterverrechnet werden

Leistungsverrechung weiterverrechnet werden

Die Kosten der aktivierbaren Innenleistungen müssen auf die Hauptkostenstellen weiterverrechnet werden. (Auch diese Leistungen müssen bezahlt werden!) nicht aktivierbare Innenleistungen sind als neutraler Aufwand oder periodenbezogene Kosten auszuscheiden.

Tags: 3

Quelle:

Quelle:

Welche Verfahren der innerbetrieblichen Leistungsverrechung kennen sie?

• Kostenartenverfahren

• Kostenstellenumlageverfahren

• Kostenstellenausgleichsverfahren

• Kostenträgerverfahren

• Kostenstellenumlageverfahren

• Kostenstellenausgleichsverfahren

• Kostenträgerverfahren

Tags: 3

Quelle:

Quelle:

Warum ist beim Treppenverfahren eine Reihung der Kostenstellen nach dem

Leistungsfluss durchzuführen?

Leistungsfluss durchzuführen?

Weil nur nachgelagerte Stellen belastet werden, deshalb die Reihung nach dem Leistungsfluss

Tags: 3

Quelle:

Quelle:

Was ist ein Zuschlagssatz?

Nach der innerbetrieblichen Leistungsverrechung müssen diese Kosten auf Endkosten umgelegt werden (das ist der Zuschlagssatz)

Tags: 3

Quelle:

Quelle:

Wann liegt homogene Kostenverursachung vor?

Kosten die nur von einem Kosteneinfluss abhängig sind (zB Fertigungslöhne) oder alle Kosteneinflüsse (die auftreten) stehen immer im gleichen Verhältnis zueinander.

Tags: 3

Quelle:

Quelle:

Was verstehen sie unter heterogener Kostenverursachung?

Kosten die von vielen Kosteneinflüssen (die nicht zueinander im Verhältnis stehen) abhängig sind.

Verwendung von mehreren Zuschlagsbasen wäre sinnvoll!

Verwendung von mehreren Zuschlagsbasen wäre sinnvoll!

Tags: 3

Quelle:

Quelle:

Welche Aufgabe hat die Kostenträgerrechung wahrzunehmen?

Die Kosten verursachungsgerecht auf die Kostenträger weiter zu verrechnen (das hilft dann bei der Einzelpreisermittlung)

Die Frage: „Wofür sind welche Kosten in welcher Höhe angefallen?“ wäre treffend

Die Frage: „Wofür sind welche Kosten in welcher Höhe angefallen?“ wäre treffend

Tags: 3

Quelle:

Quelle:

Wie kann man die betrieblichen Leistungen aufteilen?

• Absatzleistungen (sind für den Verkauf bestimmt)

• Innerbetriebliche Leistungen (für den Betrieb selbst bestimmt, nicht aktivierbar)

• Innerbetriebliche Leistungen (für den Betrieb selbst bestimmt, nicht aktivierbar)

Tags: 3

Quelle:

Quelle:

Tags: 3

Quelle:

Quelle:

Welche Informationen liefert die Kalkulation?

Informationen für:

• Ermittlung der Angebotspreise (Vorkalkulation)

• Preisrechtfertigung (Nachkalkulation)

• Bestimmung von Preisuntergrenzen

• Bewertung von fertigen Produkten (zB Lagerbestände)

• Planung und Kontrolle

• Ermittlung der Angebotspreise (Vorkalkulation)

• Preisrechtfertigung (Nachkalkulation)

• Bestimmung von Preisuntergrenzen

• Bewertung von fertigen Produkten (zB Lagerbestände)

• Planung und Kontrolle

Tags: 3

Quelle:

Quelle:

Wie nennt man die beiden Hauptgruppen der Kalkulationsverfahren?

• Zuschlagskalkulation

• Divisionskalkulation

• Divisionskalkulation

Tags: 3

Quelle:

Quelle:

Welche Verfahren der Divisionskalkulation gibt es?

• Einfache Divisionskalkulation (Massenfertigung)

• Stufenkalkulation (Massenfertigung)

• Äquivalenzziffernrechnung (Sortenfertigung)

• Kuppelproduktkalkulation (Kuppelfertigung)

• Stufenkalkulation (Massenfertigung)

• Äquivalenzziffernrechnung (Sortenfertigung)

• Kuppelproduktkalkulation (Kuppelfertigung)

Tags: 3

Quelle:

Quelle:

Erklären sie die Unterschiede zwischen Zuschlags- und Divisonskalkulation

Zuschlagskalkulation trennt die Einzel und die Gemeinkosten (Einzelkosten direkt an den Kostenträger und Gemeinkosten über Zuschlagssätze)

Divisionskalkulationen führen Gesamtkosten (gesamter Betrieb oder Kostenstellen) ohne Unterscheidung in Einzel- und Gemeinkosten mittels Division durch die produzierten Einheiten zu

Divisionskalkulationen führen Gesamtkosten (gesamter Betrieb oder Kostenstellen) ohne Unterscheidung in Einzel- und Gemeinkosten mittels Division durch die produzierten Einheiten zu

Tags: 3

Quelle:

Quelle:

Wann wird die Zuschlagskalkulation angewendet?

Wenn man verschiedene Produkte in mehrstufigen Fertigungsabläufen mit unterschiedlicher Kostenverursachung herstellt

Tags: 3

Quelle:

Quelle:

Woher erhält man in der Zuschlagskalkulation die Information über die Höhe der

Gemeinkosten?

Gemeinkosten?

Gemeinkosten werden mittels Zuschlagssätzen (aus der Betriebsabrechung) weiterverrechnet

(differenzierende Zuschlagskalkulation)

(differenzierende Zuschlagskalkulation)

Tags: 3

Quelle:

Quelle:

Wie sieht der schematische Aufbau einer Zuschlagskalkulation aus? Erklären sie diesen!

Tags: 3

Quelle:

Quelle:

Wann zählt man Sonderkosten des Vertriebs zu den Selbstkosten, wann werden sie nach

dem Nettoerlös dazu geschlagen?

dem Nettoerlös dazu geschlagen?

Wenn Sonderkosten standardmäßig anfallen dann werden sie zu den Selbstkosten gerechnet.

Wenn die Sonderkosten auftragsbezogen sind dann werden sie nach dem Nettoerlös dazugezählt (zB Provisionen)

Wenn die Sonderkosten auftragsbezogen sind dann werden sie nach dem Nettoerlös dazugezählt (zB Provisionen)

Tags: 3

Quelle:

Quelle:

Wann ist das Verfahren der einstufigen Divisionskalkulation anwendbar?

k= K/x

k……Einheitskosten

K……Gesamtkosten des Betriebs

x…….Produzierte Menge

Wenn der Betrieb die Funktion einer einzigen Kostenstelle hat

k……Einheitskosten

K……Gesamtkosten des Betriebs

x…….Produzierte Menge

Wenn der Betrieb die Funktion einer einzigen Kostenstelle hat

Tags: 3

Quelle:

Quelle:

Welche Nachteile können bei dem Verfahren der einstufigen Divisionskalkulation

identifiziert werden?

identifiziert werden?

Der Betrieb hat die Funktion einer einzigen Kostenstelle

Die Gesamtkosten werden nicht in Einzel- und Gemeinkosten aufgeteilt

Die Gesamtkosten werden nicht in Einzel- und Gemeinkosten aufgeteilt

Tags: 3

Quelle:

Quelle:

Durch welche Merkmale kann man Kostenrechnungssysteme definieren?

Durch den Umfang (der auf Kostenträger verrechneten Kosten) und den Zeitraum (auf den sich die

Kosten beziehen).

Kosten beziehen).

Tags: 3

Quelle:

Quelle:

Welche Unterscheidung von Kostenrechungssystemen ergibt sich, wenn man nach dem

Umfang der verrechneten Kosten unterscheidet?

Umfang der verrechneten Kosten unterscheidet?

• Vollkostenrechnungssysteme

• Teilkostenrechnungssysteme

• Teilkostenrechnungssysteme

Tags: 3

Quelle:

Quelle:

Welche Unterscheidung von Kostenrechnungssystemen ergibt sich, wenn man nach dem

Zeitraum der Betrachtung unterscheidet?

Zeitraum der Betrachtung unterscheidet?

• Istkostenrechnungssysteme

• Normalkostenrechnungssyteme

• Plankostenrechnungssysteme

• Normalkostenrechnungssyteme

• Plankostenrechnungssysteme

Tags: 3

Quelle:

Quelle:

Welche 6 Möglichkeiten der Unterscheidung einesKostenrechungssystems ergeben sich

durch die Differenzierung nach Umfang der verrechneten Kosten bzw dem betrachteten

Zeitraum?

durch die Differenzierung nach Umfang der verrechneten Kosten bzw dem betrachteten

Zeitraum?

IST - Kostenrechung (Istmengen mal Istpreise)

zu Vollkosten

zu Teilkosten

NORMAL – Kostenrechung (Normalmengen mal Normalpreise)

zu Vollkosten

zu Teilkosten

PLAN – Kostenrechung (Planmengen mal Planpreise)

zu Vollkosten

zu Teilkosten

zu Vollkosten

zu Teilkosten

NORMAL – Kostenrechung (Normalmengen mal Normalpreise)

zu Vollkosten

zu Teilkosten

PLAN – Kostenrechung (Planmengen mal Planpreise)

zu Vollkosten

zu Teilkosten

Tags: 3

Quelle:

Quelle:

Was sind Istkosten?

Das sind die Angefallenen Kosten des tatsächlichen Verbrauchs (und sonstigen Einsatzes) nach Istpreisen bewertet

Tags: 3

Quelle:

Quelle:

Wie erhält man Normalkosten?

Normalkosten ist der Durchschnitt der Istkosten von mehreren Arbeitsperioden

Tags: 3

Quelle:

Quelle:

Was bezeichnet man als Plankosten?

Jene Kosten die bei geplantem Beschäftigungsgrad und (wirtschaftlich) bester Leistungserstellung anfallen

Tags: 3

Quelle:

Quelle:

Welche Kennzeichen weisen Vollkostenrechungssysteme auf?

Es fließen für betriebliche Entscheidungen alle Kosten gleichermaßen ein.

Ursachen und Wirkung der betrieblichen Fixkosten werden nicht gesondert behandelt (diese treten auch bei Nichterstellung einer Leistung auf)

Ursachen und Wirkung der betrieblichen Fixkosten werden nicht gesondert behandelt (diese treten auch bei Nichterstellung einer Leistung auf)

Tags: 3

Quelle:

Quelle:

Welche Mängel der Vollkostenrechung können identifiziert werden?

• Proportionalisierung der Kosten

Die fixen Kosten werden zu proportionalen Kosten gemacht

(obwohl diese Kosten auch bei Nichterstellung der Leistung anfallen)

Das widerspricht dem Verursacherprinzip

• Keine Break Even Point Ermittlung möglich (weil keine Kostenspaltung)

• Bestimmung von Preisuntergrenzen nicht möglich

Die fixen Kosten werden zu proportionalen Kosten gemacht

(obwohl diese Kosten auch bei Nichterstellung der Leistung anfallen)

Das widerspricht dem Verursacherprinzip

• Keine Break Even Point Ermittlung möglich (weil keine Kostenspaltung)

• Bestimmung von Preisuntergrenzen nicht möglich

Tags: 3

Quelle:

Quelle:

Erklären Sie, warum die Proportionalisierung der Kosten zu Fehlentscheidungen führen

kann!

kann!

Eine Proportionalisierung entspricht nicht dem Verursachungsprinzip und kann zu Fehlentscheidungen

führen.

Die Kalkulation der traditionellen Vollkostenrechnung führt zu einer Proportionalisierung der

Stückkosten, d.h. die fixen Kosten (Strukturkosten)werden zu proportionalen Kosten gemacht, dabei

können Fehler gemacht werden.

Abbildung 3-43

führen.

Die Kalkulation der traditionellen Vollkostenrechnung führt zu einer Proportionalisierung der

Stückkosten, d.h. die fixen Kosten (Strukturkosten)werden zu proportionalen Kosten gemacht, dabei

können Fehler gemacht werden.

Abbildung 3-43

Tags: 3

Quelle:

Quelle:

Wie verhalten sich die Grenzkosten bei linearem Gesamtkostenverlauf?

Bei linearem Kostenverlauf, wie er für die industrielle Produktion als repräsentativ angesehen wird, sind die Grenzkosten gleich den variablen Kosten (proportionalen Produktkosten).

Dies trifft für andere Kurvenverläufe nicht zu.

Dies trifft für andere Kurvenverläufe nicht zu.

Tags: 3

Quelle:

Quelle:

Was ist notwendig, um eine Grenzkostenrechnung durchführen zu können?

Eine strikte Trennung zwischen variablen und fixen Kosten.

Tags: 3

Quelle:

Quelle:

In welche Bestandteile trennt die Grenzkostenrechnung die Kosten auf?

- fixe Kosten (Strukturkosten)

- variable Kosten (Produktkosten)

- variable Kosten (Produktkosten)

Tags: 3

Quelle:

Quelle:

Welcher Teil der Kosten wird bei der Grenzkostenrechnung erst in der monatlichen

Erfolgsrechnung berücksichtigt?

Erfolgsrechnung berücksichtigt?

Der gesamte Fixkostenblock (Strukturkosten) wird erst in der monatlichen Erfolgsrechnung berücksichtigt.

Tags: 3

Quelle:

Quelle:

Welcher Teil der Kosten wird bei der Grenzkostenrechnung den Kostenträgern

zugerechnet?

zugerechnet?

Den Kostenträgern werden vorerst nur die variablen Kosten (Produktkosten) verrechnet

Tags: 3

Quelle:

Quelle:

Bedeutet Grenzkostenrechnung eine Abkehr vom Prinzip der Vollkostendeckung? Erklären

Sie ihre Antwort!

Sie ihre Antwort!

Nein!

Kostenspaltung in Bestandteile. Dabei ist zu beachten, dass manche Kostenarten zur Gänze Produktkosten, andere zur Gänze Strukturkosten und andere teils Produkt-, teils Strukturkosten sein

können. Zur Aufspaltung der so genannten semivariablen Kosten (=Kosten, die teils fix, teils variabel sind) bedient man sich spezieller Verfahren.

Kostenspaltung in Bestandteile. Dabei ist zu beachten, dass manche Kostenarten zur Gänze Produktkosten, andere zur Gänze Strukturkosten und andere teils Produkt-, teils Strukturkosten sein

können. Zur Aufspaltung der so genannten semivariablen Kosten (=Kosten, die teils fix, teils variabel sind) bedient man sich spezieller Verfahren.

Tags: 3

Quelle:

Quelle:

Skizzieren und erklären Sie ein Break- Even- Diagramm!

BE Diagramm zeigt bestehende Beziehungen zwischen Preis (Erlös), Absatzmenge, Kosten und Gewinn auf.

BE-Punkt (Gewinnschwelle) ist jener Punkt, wo die Erlöse die gesamten (vollen) Kosten decken. weder Verlust noch Gewinn. Steigt die Beschäftigung weiter, so entsteht Gewinn in Höhe der Differenz von Verkaufspreis und variablen Kosten, da bereits alle fixen Kosten verdient sind.

Tags: 3

Quelle:

Quelle:

Welche Zusammenhänge zeigt ein Break- Even- Diagramm auf?

Die Break –Even –Analyse zeigt die zwischen Preis( Erlös), Absatzmenge, Kosten und Gewinn

bestehende Beziehung auf.

bestehende Beziehung auf.

Tags: 3

Quelle:

Quelle:

Wie nennt man den Schnittpunkt von Gesamterlös- und Gesamtkostenkurve?

Nutzschwelle, Gewinnschwelle oder Break –Even –Punkt(Gewinnschwelle)

Tags: 3

Quelle:

Quelle:

Macht man im Break- Even- Punkt Gewinne oder Verluste?

Weder Verlust noch Gewinn!

Steigt die Beschäftigung weiter, so entsteht Gewinn, und zwar in Höhe der Differenz von Verkaufspreisen und variablen Kosten, da bereits alle fixen Kosten (Stuko) verdient sind.

Steigt die Beschäftigung weiter, so entsteht Gewinn, und zwar in Höhe der Differenz von Verkaufspreisen und variablen Kosten, da bereits alle fixen Kosten (Stuko) verdient sind.

Tags: 3

Quelle:

Quelle:

Kann man in einem Break- Even- Diagramm den Deckungsbeitrag ablesen?

Der Deckungsbeitrag (Periodendeckungsbeitrag) ist die Differenz zwischen Verkaufserlös und variablen Kosten (Proko).

Tags: 3

Quelle:

Quelle:

Tags: 3

Quelle:

Quelle:

Wie bezeichnet man den Schnittpunkt zwischen ausgabewirksamen Kosten und

Gesamterlösen?

Gesamterlösen?

Liquiditätspunkt

Tags: 3

Quelle:

Quelle:

In welchem Punkt des Break- Even- Diagramms sinddie Nettoerlöse gleich groß wie die

ausgabewirksamen Kosten?

ausgabewirksamen Kosten?

Im Liquiditätspunkt sind die Nettoerlöse gleich derSumme der ausgabewirksamen Kosten.

Tags: 3

Quelle:

Quelle:

Welche Veränderungen des Break- Even- Diagramms für Serienfertigung ist für einen

Auftragsfertiger zu empfehlen?

Auftragsfertiger zu empfehlen?

Bei einer Auftragsfertigung mit sehr heterogener Produktion ist die Darstellung der BE- Produktes nicht unproblematisch. Da gerade bei Auftragsfertigung vor allem der Umsatz leichter planbar ist als

die Kapazitätsausnutzung, empfiehlt es sich, auf der Abszisse nicht die Kapazitätsausnutzung, sondern den Gesamtumsatz pro Periode aufzutragen.

die Kapazitätsausnutzung, empfiehlt es sich, auf der Abszisse nicht die Kapazitätsausnutzung, sondern den Gesamtumsatz pro Periode aufzutragen.

Tags: 3

Quelle:

Quelle:

Was ist der Deckungsbeitrag?

Der Deckungsbeitrag (= Margin) ist nur der Betrag, den die Kostenträger zur Deckung der fixen Kosten leisten.

Tags: 3

Quelle:

Quelle:

Wie kann man den Stückdeckungsbeitrag Ermitteln?

Differenz Zwischen Verkaufserlös und variablen Kosten (Produktkosten) pro Stück

Tags: 3

Quelle:

Quelle:

Skizzieren Sie ein Diagramm, in welchem sowohl die Erlöse, variable Kosten und Deckungsbeitrag erkennbar sind!

Tags: 3

Quelle:

Quelle:

Ist es bei Unterbeschäftigung unter Umständen sinnvoll Aufträge anzunehmen, deren Erlöse die Fixkosten nicht decken? Argumentieren Sie ihre Antwort!

Preisuntergrenzen: Bei Unterbeschäftigung ist es unter Umständen sinnvoll, Aufträge anzunehmen, deren Erlöse die Vollkosten nicht decken. Da die Fixkosten auch dann anfallen, wenn der Auftrag

abgelehnt wird, ist jeder Preis, der über den Grenzkosten liegt, ein Beitrag zur Deckung dieser Fixkosten.

abgelehnt wird, ist jeder Preis, der über den Grenzkosten liegt, ein Beitrag zur Deckung dieser Fixkosten.

Tags: 3

Quelle:

Quelle:

Warum verursachen alte, voll abgeschriebene Betriebsmittel einen geringeren Vollkostensatz als neue? Was wird, in Hinblick auf Betriebsmittel, durch eine Grenzkostenbetrachtung vermieden?

Fertigungsverfahren: Alte, voll abgeschriebene Betriebsmittel verursachen einen geringeren Vollkostensatz. Durch die Grenzkostenbetrachtung wird bei Unterbeschäftigung die Forcierung alter Maschinen vermieden.

Tags: 3

Quelle:

Quelle:

Welche Bedeutung hat der Begriff Opportunitätskosten?

Soll ein Auftrag einen anderen Auftrag verdrängen, so ist die Preisuntergrenze dieses anderen Auftrages (des Zusatzauftrages) zu ermitteln. Die Preisuntergrenze ergibt sich aus den variablen

Kosten des Zusatzauftrages plus den Opportunitätskosten (= Deckungsbeitrag des verdrängten Auftrages).

Kosten des Zusatzauftrages plus den Opportunitätskosten (= Deckungsbeitrag des verdrängten Auftrages).

Tags: 3

Quelle:

Quelle:

Welche Gründe gibt es, dass, trotz aller Bedenken hinsichtlich der Fixkostenproblematik trotzdem Vollkostensysteme zum Einsatz kommen?

Der Nachteil der Grenzkostenrechnung liegt darin, dass für bestimmte Fälle dennoch Informationen über die vollen Kosten (trotz aller Bedenken wegen des Fixkostenproblems) gewünscht sein können.

Diese Gründe sind vor allem:

- Bereitstellung eines Vergleichswertes zur bisherigen Vollkostenkalkulation (bei Einführung der

Teilkostenrechnung).

- Bereitstellung eines „Vollkostenwertes“ zur Bildung von „ Vollkostenpreisen“ (z.B. für

Leistungen, für die noch keine Marktpreise existieren). Zwar kann man den Preis, den der Markt hergibt, nicht einfach ausrechnen, aber die Kalkulation liefert Anhaltspunkte für den

notwendigen Preis. Dem steht dann gegenüber, was im Markt möglich ist, auch verglichen zur Konkurrenz.

- Verbuchung von Lagerbeständen und innerbetrieblichen Leistungen.

- Bedenken gegen die ausschließliche Verwendung von Grenzkosten gegenüber dem Vertrieb:

Positive Deckungsbeiträge genügen nicht; sie müssen so groß sein, dass die gesamten fixen Kosten abgedeckt sind!

Diese Gründe sind vor allem:

- Bereitstellung eines Vergleichswertes zur bisherigen Vollkostenkalkulation (bei Einführung der

Teilkostenrechnung).

- Bereitstellung eines „Vollkostenwertes“ zur Bildung von „ Vollkostenpreisen“ (z.B. für

Leistungen, für die noch keine Marktpreise existieren). Zwar kann man den Preis, den der Markt hergibt, nicht einfach ausrechnen, aber die Kalkulation liefert Anhaltspunkte für den

notwendigen Preis. Dem steht dann gegenüber, was im Markt möglich ist, auch verglichen zur Konkurrenz.

- Verbuchung von Lagerbeständen und innerbetrieblichen Leistungen.

- Bedenken gegen die ausschließliche Verwendung von Grenzkosten gegenüber dem Vertrieb:

Positive Deckungsbeiträge genügen nicht; sie müssen so groß sein, dass die gesamten fixen Kosten abgedeckt sind!

Tags: 3

Quelle:

Quelle:

Ist es zweckmäßig eine Parallelrechnung von Grenzkosten- und Vollkostensystemen durchzuführen? Argumentieren sie ihre Antwort!

Um die Nachteile der jeweiligen Methode zu minimieren ist es jedenfalls von Vorteil eine Parallelrechnung durchzuführen.

Tags: 3

Quelle:

Quelle:

Welchen Vorteil weist die Normalkostenrechnung gegenüber der Istkostenrechnung auf?

Verringert sowohl die Vor- als auch die Nachteile der Istkostenrechnung. Aufgrund normalisierter Kostensätze ist eine exakte Nachkalkulation nicht mehr möglich, dafür werden die Zufallsschwankungen sowohl im Preis- als auch im Mengengerüst geglättet.

Tags: 3

Quelle:

Quelle:

Warum ist es für eine wirksame Erfolgskontrolle sinnvoll Abrechnungsperioden zu wählen, die kürzere Zeiträume umfassen als ein Wirtschaftsjahr?

Alle Verfahren der kurzfristigen Erfolgsrechnung gehen vom Leistungserfolg der Kostenrechnung aus.

Sie basieren auf den Ergebnissen der Kostenrechnung, insbesondere der kalkulatorischen Ansätze und sind damit davon abhängig, welches Verfahren der Kostenrechnung in der Unternehmung angewandt wird. Ursprünglich war die kurzfristige Erfolgsrechnung oftmals nur als Nachkalkulation konzipiert. Erst mit dem Übergang zur Grenzkostenrechnung wurde die nachträgliche Erfolgskontrolle zur Deckungsbeitragsrechnung weiterentwickelt.

Sie basieren auf den Ergebnissen der Kostenrechnung, insbesondere der kalkulatorischen Ansätze und sind damit davon abhängig, welches Verfahren der Kostenrechnung in der Unternehmung angewandt wird. Ursprünglich war die kurzfristige Erfolgsrechnung oftmals nur als Nachkalkulation konzipiert. Erst mit dem Übergang zur Grenzkostenrechnung wurde die nachträgliche Erfolgskontrolle zur Deckungsbeitragsrechnung weiterentwickelt.

Tags: 3

Quelle:

Quelle:

Welche Methoden der Kurzfristigen Erfolgsrechnung werden angewandt?

Gesamtkostenverfahren:

- auf Grenzkostenbasis ( Deckungsbeitragsrechnung)

- auf Vollkostenbasis

Umsatzkostenverfahren:

- auf Grenzkostenbasis ( Deckungsbeitragsrechnung)

- auf Vollkostenbasis

- auf Grenzkostenbasis ( Deckungsbeitragsrechnung)

- auf Vollkostenbasis

Umsatzkostenverfahren:

- auf Grenzkostenbasis ( Deckungsbeitragsrechnung)

- auf Vollkostenbasis

Tags: 3

Quelle:

Quelle:

Skizzieren sie die Ermittlung des Betriebsergebnisses beim Gesamtkostenverfahren!

Gegenüberstellung Periodenleistungen – Periodenkosten

Tags: 3

Quelle:

Quelle:

Stellen Sie das Schema dar, nach welchem das Gesamtkostenverfahren auf

Vollkostenbasis das Betriebsergebnis ermittelt!

Vollkostenbasis das Betriebsergebnis ermittelt!

Nettoerlöse der Periode

+/- Bestandsveränderung zu HK

+ Aktivierte Eigenleistungen zu HK

= Periodenleistung

.- Materialkosten

.- Personalkosten

.- Kalkulatorische Kosten

.- Sonstige Kosten

= Betriebsergebnis

- Bei diesem Verfahren sind die gesamten Periodenkosten zu Vollkosten anzusetzen.

+/- Bestandsveränderung zu HK

+ Aktivierte Eigenleistungen zu HK

= Periodenleistung

.- Materialkosten

.- Personalkosten

.- Kalkulatorische Kosten

.- Sonstige Kosten

= Betriebsergebnis

- Bei diesem Verfahren sind die gesamten Periodenkosten zu Vollkosten anzusetzen.

Tags: 3

Quelle:

Quelle:

Wie werden im Gesamkostenverfahren auf Grenzkostenbasis die Fixkosten in die Berechnung des Betriebsergebnisses mit einbezogen?

Hier werden die gesamten Fixkosten als ein Block erfasst und dem Periodendeckungsbeitrag gegenübergestellt.

Tags: 3

Quelle:

Quelle:

Skizzieren Sie die Ermittlung des Betriebsergebnisses beim Umsatzkostenverfahren!

Das Umsatzkostenverfahren ermittelt das Betriebsergebnis, indem den Nettoerlösen der Periode die Herstellkosten der abgesetzten Produkte sowie die Kosten der Verwaltung und des Vertriebes gegenübergestellt werden. Bei Bestandserhöhung wird von den gesamten Kosten nur der Teil erfolgswirksam, der auf den Umsatz entfällt, die auf Lagerzugängen entfallenden Kosten werden

aus der Ergebnisrechung ferngehalten.

aus der Ergebnisrechung ferngehalten.

Tags: 3

Quelle:

Quelle:

Stellen Sie das Schema dar, nach welchem das Umsatzkostenverfahren auf

Vollkostenbasis das Betriebsergebnis ermittelt!

Vollkostenbasis das Betriebsergebnis ermittelt!

Nettoerlöse der Periode

- Herstellkosten der abgesetzten Produkte

=Bruttoergebnis

-Verwaltungskosten

- Vertriebskosten

= Betriebsergebnis

- Herstellkosten der abgesetzten Produkte

=Bruttoergebnis

-Verwaltungskosten

- Vertriebskosten

= Betriebsergebnis

Tags: 3

Quelle:

Quelle:

Stellen Sie das Schema dar, nach welchem das Umsatzkostenverfahren auf

Grenzkostenbasis das Betriebsergebnis ermittelt!

Grenzkostenbasis das Betriebsergebnis ermittelt!

Nettoerlöse der Periode

- variable Selbstkosten der abgesetzten Produkte

=Periodendeckungsbeitrag

- Fixkosten der Periode

= Betriebsergebnis

mit variable Selbstkosten:

- variable HK

- variable Verwaltungskosten

- variable Vertriebskosten#

mit Fixkosten der Periode:

- Fixkosten der Fertigung

- Fixkosten des Materialbereichs

- Fixkosten der Verwaltung

- Fixkosten des Vertriebes

- variable Selbstkosten der abgesetzten Produkte

=Periodendeckungsbeitrag

- Fixkosten der Periode

= Betriebsergebnis

mit variable Selbstkosten:

- variable HK

- variable Verwaltungskosten

- variable Vertriebskosten#

mit Fixkosten der Periode:

- Fixkosten der Fertigung

- Fixkosten des Materialbereichs

- Fixkosten der Verwaltung

- Fixkosten des Vertriebes

Tags: 3

Quelle:

Quelle:

Kartensatzinfo:

Autor: Marilyn Hofer

Oberthema: BWL

Thema: Fragenkatalog

Schule / Uni: TU Graz

Veröffentlicht: 15.11.2014

Tags: 2014

Schlagwörter Karten:

Alle Karten (407)

1 (2)

2 (22)

3 (144)

4 (37)

5 (8)

6 (9)

7 (69)

8 (106)

9 (9)

einführung (1)