Was versteht man unter dem „ökonomischen Prinzip“?

Das wirtschaftliche Handeln unterliegt wie jedes auf Zwecke gerichtete menschliche Handeln dem allgemeinen Vernunftsprinzip (Rationalprinzip), das fordert, ein bestimmtes Ziel mit dem Einsatz möglichst geringer Mittel zu erreichen.

Auf die Wirtschaft übertragen wird dieses Prinzip „Ökonomisches Prinzip“genannt. Es lässt sich mengen- und wertmäßig formulieren und besagt:

Mit dem gegebenen Aufwand an Wirtschaftsgütern einen möglichst hohen Ertrag erzielen (Maximumsprinzip)

Den nötigen Aufwand, um einen bestimmten Ertrag zu erzielen, möglichst gering zu halten (Minimumsprinzip)

ein möglichst günstiges Verhältnis zwischen Aufwand und Ertrag zu realisieren (generelles Extremumsprinzip)

Auf die Wirtschaft übertragen wird dieses Prinzip „Ökonomisches Prinzip“genannt. Es lässt sich mengen- und wertmäßig formulieren und besagt:

Mit dem gegebenen Aufwand an Wirtschaftsgütern einen möglichst hohen Ertrag erzielen (Maximumsprinzip)

Den nötigen Aufwand, um einen bestimmten Ertrag zu erzielen, möglichst gering zu halten (Minimumsprinzip)

ein möglichst günstiges Verhältnis zwischen Aufwand und Ertrag zu realisieren (generelles Extremumsprinzip)

Tags: einführung

Source:

Source:

Erläutern und Skizzieren Sie, wie es zum „Markt“ kommt!

Ausgangspunkt ist das Mangelgefühl eines Menschen, welches als Bedürfnis bezeichnet wird und das Gefühl des Unglücklichseins hervorruft. Konkrete Dinge, die ein menschliches Bedürfnis befriedigen können, werden als Wunsch bezeichnet (von Person bzw. kulturellen Einflüssen abhängig). Der Bedarf ist die tatsächlich am Markt wirksame Nachfrage. Der Anbieter tritt am Markt mit seinem Produkt auf, welches dazu dient Wünsche zu befriedigen. Der Austausch ist die Handlung, bei dem man ein Objekt von jemandem erhält, indem man ihm dafür eine Gegenleistung bietet.

Tags: 4

Source:

Source:

Welches sind die Beeinflussungsfaktoren bei dem Kaufverhalten von Einzelpersonen und

Haushalten? Warum sind dies Einflussfaktoren?

Haushalten? Warum sind dies Einflussfaktoren?

• Kulturelle Faktoren: Ist als Grundursache für die Wünsche und das Verhalten einer

Person anzusehen. Menschliches Verhalten wird zum großen Teil erlernt. So werden

Grundwerte z.B. von der Familie übernommen.

• Soziale Faktoren: Einfluss von z.B. von Bezugsgruppen, von der Familie, von sozialen

Rollen sowie seinem Status.

• Persönliche Faktoren: Einfluss von z.B. vom Alter des Käufers, von seinem

Lebensabschnitt und Beruf, seinem Lebensstil,…

• Psychologische Faktoren: Hierzu zählen die Motivation (Maslows-Motivationstherie),

Wahrnehmung, Lernfähigkeit, Einstellung,…

Person anzusehen. Menschliches Verhalten wird zum großen Teil erlernt. So werden

Grundwerte z.B. von der Familie übernommen.

• Soziale Faktoren: Einfluss von z.B. von Bezugsgruppen, von der Familie, von sozialen

Rollen sowie seinem Status.

• Persönliche Faktoren: Einfluss von z.B. vom Alter des Käufers, von seinem

Lebensabschnitt und Beruf, seinem Lebensstil,…

• Psychologische Faktoren: Hierzu zählen die Motivation (Maslows-Motivationstherie),

Wahrnehmung, Lernfähigkeit, Einstellung,…

Tags: 4

Source:

Source:

Welche Typen sind bei industriellen Kaufentscheidungen zu beachten?

1. Erstkauf:Für Entscheidung besteh eine neue Problemstellung.Kaufalternativen sind zum Teil nicht bekannt und für alle Beteiligte neu.

2. Modifizierter Wiederholungskauf:Es kann auf Erfahrung von bereits bekannten Situationen zurückgegriffen werden, obwohl zusätzliche Erfahrungswerte einzuholen sind.

Es sollten weiters neue Alternativen in Betracht gezogen werden.

3. Reiner Wiederholungskauf:Es handelt sich um eine wiederkehrende Problemstellung. Bisherige Erfahrungen wurden als ausreichend betrachtet.

2. Modifizierter Wiederholungskauf:Es kann auf Erfahrung von bereits bekannten Situationen zurückgegriffen werden, obwohl zusätzliche Erfahrungswerte einzuholen sind.

Es sollten weiters neue Alternativen in Betracht gezogen werden.

3. Reiner Wiederholungskauf:Es handelt sich um eine wiederkehrende Problemstellung. Bisherige Erfahrungen wurden als ausreichend betrachtet.

Tags: 4

Source:

Source:

Durch welche Begriffe kann man die Marktgröße beschreiben? Erläutern Sie die

Begriffe!

Begriffe!

• Marktkapazität:Aufnahmefähigkeit, des Marktes für Produkt, ohne Berücksichtigung

der Kaufkraft der Annehmer.

• Marktpotenzial: Aufnahmefähigkeit des Marktes für ein Produkt, mit

Berücksichtigung der Kaufkraft der Annehmer.

• Marktvolumen: gesamte Absatzmenge eine Produktes innerhalb einer Branche.

• Marktanteil:Absatzmenge eines Produktes, die von der jeweiligen Unternehmung

realisiert wird, im Verhältnis zum Marktvolumen.

der Kaufkraft der Annehmer.

• Marktpotenzial: Aufnahmefähigkeit des Marktes für ein Produkt, mit

Berücksichtigung der Kaufkraft der Annehmer.

• Marktvolumen: gesamte Absatzmenge eine Produktes innerhalb einer Branche.

• Marktanteil:Absatzmenge eines Produktes, die von der jeweiligen Unternehmung

realisiert wird, im Verhältnis zum Marktvolumen.

Tags: 4

Source:

Source:

Was versteht man unter Marketing?

Marketing ist eine Aktivität, die darauf gerichtet ist, Bedürfnisse und Wünsche durch Austauschprozesse zu befriedigen. Neuere Ansätze konzentrieren sich nicht nur auf den Austauschprozess sondern auch auf die Gestaltung der Beziehung zu Kunden, anderen Partnern und gesellschaftlichen Anspruchsgruppen.

Tags: 4

Source:

Source:

Was bedeutet im Marketing die Begriffe: Absatz, Umsatz, Verkauf, Vertrieb?

• Absatz: Er umfasst sämtliche dispositiven und ausführenden Tätigkeiten, die mit der

Verwertung der betrieblichen Leistung verbunden sind.

• Umsatz: Umsatz ist der Wert (€) der innerhalb eines Zeitraumes abgesetzten

Lieferungen und Leistungen.

• Verkauf: Der Verkauf ist der Rechtsvorgang der Eigentumsübertragung, als Synonym

für Absatz ist der Ausdruck Verkauf zu eng, da Absatz auch durch einen Vertrag

anderer Art, wie Leasing, entstehen kann.

• Vertrieb: Als Vertrieb bezeichnet man die technische organisatorische Durchführung

des Absatzes, d.h. die Überführung der Güter vom Hersteller zum Verbraucher.

Verwertung der betrieblichen Leistung verbunden sind.

• Umsatz: Umsatz ist der Wert (€) der innerhalb eines Zeitraumes abgesetzten

Lieferungen und Leistungen.

• Verkauf: Der Verkauf ist der Rechtsvorgang der Eigentumsübertragung, als Synonym

für Absatz ist der Ausdruck Verkauf zu eng, da Absatz auch durch einen Vertrag

anderer Art, wie Leasing, entstehen kann.

• Vertrieb: Als Vertrieb bezeichnet man die technische organisatorische Durchführung

des Absatzes, d.h. die Überführung der Güter vom Hersteller zum Verbraucher.

Tags: 4

Source:

Source:

Welche Marktsubjekte gibt es?

• Nachfrager: Personen oder Institutionen, die bestimmte Güter oder Dienstleistungen

am Markt erstehen wollen.

• Anbieter: Alle Betriebe, die gleiche oder ähnliche Produkte am Markt abzusetzen

versuchen.

• Stakeholder: Sind gesellschaftliche Anspruchs oder Interessensgruppen

(z.B.:Anrainer, Umweltschützer, wissenschaftliche Forschungspartner,…)

• Arbitrator: „Schiedsrichter“ Nehmen eine neutrale Stellung gegenüber der

Unternehmung dar. (z.B. Normungsausschüsse, Gesetzgeber oder

Meinungsbilder,…)

• Partners in Delivery: „Wertkettenpartner“ Ergänzen das Leistungsangebot des

Anbieters. (z.B. Fertigungspartner, unabhängige Anbieter komplementärer Güter,

Vertragpartner,…)

• Wettbewerber: Wollen direkt oder mit substituierenden Leistungsangeboten die

Nachrage an sich ziehen.

am Markt erstehen wollen.

• Anbieter: Alle Betriebe, die gleiche oder ähnliche Produkte am Markt abzusetzen

versuchen.

• Stakeholder: Sind gesellschaftliche Anspruchs oder Interessensgruppen

(z.B.:Anrainer, Umweltschützer, wissenschaftliche Forschungspartner,…)

• Arbitrator: „Schiedsrichter“ Nehmen eine neutrale Stellung gegenüber der

Unternehmung dar. (z.B. Normungsausschüsse, Gesetzgeber oder

Meinungsbilder,…)

• Partners in Delivery: „Wertkettenpartner“ Ergänzen das Leistungsangebot des

Anbieters. (z.B. Fertigungspartner, unabhängige Anbieter komplementärer Güter,

Vertragpartner,…)

• Wettbewerber: Wollen direkt oder mit substituierenden Leistungsangeboten die

Nachrage an sich ziehen.

Tags: 4

Source:

Source:

Was sagt das Marktformenschema aus?

Beschreibt die Beziehung zwischen Anbietern und Nachfragern. Die neun

Kombinationsmöglichkeiten des Schemas werden durch die jeweilige Anzahl von Anbietern und

Nachfragern bestimmt.

Kombinationsmöglichkeiten des Schemas werden durch die jeweilige Anzahl von Anbietern und

Nachfragern bestimmt.

Tags: 4

Source:

Source:

Was bedeutet monopolistisches, polypolistisches und oligopolistisches Verhalten?

• Monopolistisches Verfahren: Der Betrieb verhält sich monopolistisch , dass sein Absatz nicht durch die Konkurrenz, sondern durch das Verhalten der Nachfrage und durch die eigene Preispolitik bestimmt wird.

• Polypolistisches Verfahren: Der Betrieb rechnet damit, dass der Absatz auch vom Preis anderer Anbieter abhängig ist, er erwartet jedoch nicht, dass eigene preispolitische Entscheidungen die Konkurrenz zu Preisänderungen veranlassen.

• Oligopolistisches Verfahren: Der Betrieb nimmt an, dass eigene Preisänderungen bei der Konkurrenz zu Reaktionen führen

• Polypolistisches Verfahren: Der Betrieb rechnet damit, dass der Absatz auch vom Preis anderer Anbieter abhängig ist, er erwartet jedoch nicht, dass eigene preispolitische Entscheidungen die Konkurrenz zu Preisänderungen veranlassen.

• Oligopolistisches Verfahren: Der Betrieb nimmt an, dass eigene Preisänderungen bei der Konkurrenz zu Reaktionen führen

Tags: 4

Source:

Source:

Was sagt der Marketingprozess aus und aus welchen Komponenten besteht er?

Sämtliche Aufgaben und Aktivitäten des Marketings können in einem wiederkehrenden Ablauf zusammengefasst werden: dem Problemlösungsprozess des Marketing.

Tags: 4

Source:

Source:

Was versteht man unter einer Analyse der Marketingsituation?

Hier sollen die relevanten Probleme strategischer und operativer Art und Konsequenzen der Unternehmensziele für das Marketing herausgearbeitet werden. Mit Hilfe der Marketingforschung

sollen die nötigen Informationen beschafft und aufbereitet werden.

sollen die nötigen Informationen beschafft und aufbereitet werden.

Tags: 4

Source:

Source:

Welches sind Kriterien für eine Marktsegmentierung?

- geographische Merkmale

- demographische Merkmale, wie Alter, Lebensphase,…

- psychologische Merkmale, wie Zugehörigkeit zu einersozialen Schicht,…

- Verhaltensorientierte Merkmale, z.B. nach bestimmten Anlässen, Verwendungsrate,…

Komplexe Marktforschungsmethoden erlauben die Segmentierung auf Basis von Persönlichkeitsmerkmalen und Life-Style-Typologien.

Bei zwischenmenschlichen Kundenbeziehungen wird das relevante Marktsegment oft gleichzeitig durch drei Merkmale beschrieben:

- betrachtete Kundengruppe

- angebotenen Funktionsumfänge

- Technologieangebot

- demographische Merkmale, wie Alter, Lebensphase,…

- psychologische Merkmale, wie Zugehörigkeit zu einersozialen Schicht,…

- Verhaltensorientierte Merkmale, z.B. nach bestimmten Anlässen, Verwendungsrate,…

Komplexe Marktforschungsmethoden erlauben die Segmentierung auf Basis von Persönlichkeitsmerkmalen und Life-Style-Typologien.

Bei zwischenmenschlichen Kundenbeziehungen wird das relevante Marktsegment oft gleichzeitig durch drei Merkmale beschrieben:

- betrachtete Kundengruppe

- angebotenen Funktionsumfänge

- Technologieangebot

Tags: 4

Source:

Source:

Welches sind typische ökonomische und psychologische Marketingziele?

Ökonomische Marketingziele:

- Gewinn

- Rendite

- Absatzmenge

- Marktanteil – am Unsatz oder am Absatz

Psychologische Marketingziele:

- Bekanntheitsgrad (Wissen über Leistungsangebot)

- Image/Einstellung (Meinung über das Leistungsangebot)

- Informationsstand (Wissen über Produktmerkmale)

- Kundenbindung (Wiederverkauf von Produkten)

- Kundenzufriedenheit (Beurteilung der Leistung)

- Gewinn

- Rendite

- Absatzmenge

- Marktanteil – am Unsatz oder am Absatz

Psychologische Marketingziele:

- Bekanntheitsgrad (Wissen über Leistungsangebot)

- Image/Einstellung (Meinung über das Leistungsangebot)

- Informationsstand (Wissen über Produktmerkmale)

- Kundenbindung (Wiederverkauf von Produkten)

- Kundenzufriedenheit (Beurteilung der Leistung)

Tags: 4

Source:

Source:

Was beinhaltet die Produkt-Markt-Matrix nach Ansoff und was ist ihre Aussage?

Wenn mit der bisherigen Strategie die Ziele nicht mehr erreicht werden, verdeutlicht die ProduktMarkt-Matrix die grundlegenden Handlungsalternativen. Hauptentscheidungskriterien sind der

Grad der Synergienutzung und das Erfolgsrisiko, welches bei Diversifikation am höchsten ist.

Grad der Synergienutzung und das Erfolgsrisiko, welches bei Diversifikation am höchsten ist.

Tags: 4

Source:

Source:

Wobei handelt es sich bei Normstrategien?

Man geht davon aus, dass allgemeine Regeln aufstellbar sind, welche Strategien in bestimmten Situationen die günstigsten sind.

Tags: 4

Source:

Source:

Was ist die klassische Portfolio-Analyse?

Dabei werden auf der eine Achse von der Unternehmensleitung eher beeinflussbare Erfolgsfaktoren berücksichtigt, auf der andere eher nicht beeinflussbare. Für Märkte mit hohen Innovationsgrad wird eine Portfolio-Analyse verwendet, die auf die technologische Situation der Unternehmung und ihres Umfeldes eingeht.

Tags: 4

Source:

Source:

Welche Normstrategien gibt es, die die Zeit als Wettbewerbsfaktor betonen?

Sie bedienen sich folgender Rollen (Markteintrittstiming):

- jener des Pioniers

- jener des frühen Folgers

- jener des späten Folgers

Für die Rolle des Pioniers sprechen einige Wettbewerbsvorteile (Monopolstellung). Sie unterliegt aber auch einer Reihe von Risiken wie den hohen Kosten der Markterschließung, oder der

Unsicherheit der wirtschaftlichen und technischen Entwicklung.

Folger: Möglichkeit zur Verbesserung des Produkts, geringes Risiko, jedoch wenig innovativ.

- jener des Pioniers

- jener des frühen Folgers

- jener des späten Folgers

Für die Rolle des Pioniers sprechen einige Wettbewerbsvorteile (Monopolstellung). Sie unterliegt aber auch einer Reihe von Risiken wie den hohen Kosten der Markterschließung, oder der

Unsicherheit der wirtschaftlichen und technischen Entwicklung.

Folger: Möglichkeit zur Verbesserung des Produkts, geringes Risiko, jedoch wenig innovativ.

Tags: 4

Source:

Source:

Was versteht man im Marketing unter Qualitätsorientierung?

Qualität besteht aus einer objektiven (bestimmte Spezifikationen) und einer subjektiven (Wahrnehmung) Komponente. Die Qualität wird demnach als Erfüllungsgrad eines individuellen Abnehmerbedürfnisse gesehen.

Dimensionen der Qualität sind:

- Gebrauchsnutzen

- Haltbarkeit

- Zuverlässigkeit

- Ausstattung

- Normgerechtigkeit

- Ästhetik

Dimensionen der Qualität sind:

- Gebrauchsnutzen

- Haltbarkeit

- Zuverlässigkeit

- Ausstattung

- Normgerechtigkeit

- Ästhetik

Tags: 4

Source:

Source:

Was versteht man im Marketing unter Kostenorientierung?

Eine ausgeprägte Kostenorientierung ist durch niedrige produktbezogene Kosten gekennzeichnet.

Die niedrigen Stückkosten ergeben sich insbesondere durch Fixkostendegression in Produktion, Forschung und Entwicklung und Verwaltung.

Die niedrigen Stückkosten ergeben sich insbesondere durch Fixkostendegression in Produktion, Forschung und Entwicklung und Verwaltung.

Tags: 4

Source:

Source:

Was versteht man im Marketing unter Wettbewerbsorientierung?

Unternehmen zeigen ein passives Verhalten, wenn sie auf Aktivitäten ihrer Konkurrenten weder implizit noch ausdrücklich eingeht.

Unternehmungen, die aktives Verhalten zeigen, beziehen das Konkurrenzverhalten in ihre langfristigen Planungen mit ein.

Übernimmt der Wettbewerber Technologien und Verhalten, spricht man von Imitation. Leistet er selber Fortschrittarbeit, wird dies als Innovativ bezeichnet.

Vom Zeitpunkt der eingeleiteten eigenen Maßnahmen hängt die Einteilung in Wettbewerbsstellenden und Wettbewerbsvermeidenden ab.

Unternehmungen, die aktives Verhalten zeigen, beziehen das Konkurrenzverhalten in ihre langfristigen Planungen mit ein.

Übernimmt der Wettbewerber Technologien und Verhalten, spricht man von Imitation. Leistet er selber Fortschrittarbeit, wird dies als Innovativ bezeichnet.

Vom Zeitpunkt der eingeleiteten eigenen Maßnahmen hängt die Einteilung in Wettbewerbsstellenden und Wettbewerbsvermeidenden ab.

Tags: 4

Source:

Source:

Was versteht man im Marketing unter Absatzmittelorientierung?

Vor allem im Konsumgüterbereich benötigen die meisten Hersteller den Handel als Absatzmittler.

Durch die Vielfalt des Leistungsangebotes und die Konzentrationstendenzen entsteht für den Handel große Nachfragemacht. Er erfüllt eine Filterfunktion, indem er entscheidet, welche Produkte überhaupt distributiert werden, ob ein Produkt image-adäquat platziert wird und welche Serviceleistungen des Handels das Herstellerangebot komplettieren. Aus Sicht der Hersteller ist es daher nötig, den Absatzmittler gezielt in die Strategieplanung einzubeziehen.

- Push Strategie: händlergerichtet, Produkt in den Markt hineindrücken

- Pull Strategie: konsumgerichtet, zwingt Händler zur Leistung

Durch die Vielfalt des Leistungsangebotes und die Konzentrationstendenzen entsteht für den Handel große Nachfragemacht. Er erfüllt eine Filterfunktion, indem er entscheidet, welche Produkte überhaupt distributiert werden, ob ein Produkt image-adäquat platziert wird und welche Serviceleistungen des Handels das Herstellerangebot komplettieren. Aus Sicht der Hersteller ist es daher nötig, den Absatzmittler gezielt in die Strategieplanung einzubeziehen.

- Push Strategie: händlergerichtet, Produkt in den Markt hineindrücken

- Pull Strategie: konsumgerichtet, zwingt Händler zur Leistung

Tags: 4

Source:

Source:

Was versteht man unter Marketingforschung, welches sind die Objekte und welche

Methoden gibt es?

Methoden gibt es?

ist das systematische Festlegen, Sammeln, Analysieren und Berichten von Daten und Ergebnissen, die für bestimmte Marketingsituation einer Unternehmung von Bedeutung sind.

Objekte: sollen Informationen über Struktur bzw. Verhalten

- der Käufer

- der Wettbewerber

- der Anspruchsgruppen

- der Absatzmittler

- der Märkte und der Rahmenbedingungen

und über die Absatzmöglichkeiten für bestimmte Produkte oder Dienstleistungen geben.

Es gibt die beiden Methoden:

- Primärforschung (Feldforschung): Beobachtungen, Befragungen, Panel – Untersuchung, Experimente.

- Sekundärforschung (Schreibtischforschung): Stützt sich auf Unterlagen, die innerhalb oder außerhalb der Unternehmung ursprünglich für andere Zwecke erstellt wurden (Buchhaltung,

Kostenrechnung, Statistiken,…)

Objekte: sollen Informationen über Struktur bzw. Verhalten

- der Käufer

- der Wettbewerber

- der Anspruchsgruppen

- der Absatzmittler

- der Märkte und der Rahmenbedingungen

und über die Absatzmöglichkeiten für bestimmte Produkte oder Dienstleistungen geben.

Es gibt die beiden Methoden:

- Primärforschung (Feldforschung): Beobachtungen, Befragungen, Panel – Untersuchung, Experimente.

- Sekundärforschung (Schreibtischforschung): Stützt sich auf Unterlagen, die innerhalb oder außerhalb der Unternehmung ursprünglich für andere Zwecke erstellt wurden (Buchhaltung,

Kostenrechnung, Statistiken,…)

Tags: 4

Source:

Source:

Was versteht man unter dem Marketing-Mix und auswelchen klassischen Instrumenten

besteht er?

besteht er?

Die zur Durchsetzung von Marketingzielen zum Einsatz kommenden Marketinginstrumente sind:

- Produkt- und Sortimentpolitik

- Preispolitik

- Distributionspolitik

- Absatzförderung

- Produkt- und Sortimentpolitik

- Preispolitik

- Distributionspolitik

- Absatzförderung

Tags: 4

Source:

Source:

Was versteht man im Marketing unter dem Produktmix?

Zum Produktmix gehören die Produktvariation, die Programmvariation, die Servicestrategie.

Produktvariation: (gewisse Eigenschaften bereits produzierter und am Markt befindlicher Produkte werden geändert )

- Variation der äußeren Erscheinung

- Design, Farbe, Verpackung,…

- Variation physikalischer Eigenschaften, Konstruktionseigenschaften, Haltbarkeit,…

- Änderung der Markenpolitik

Programmvariation: (Sortiment wird artmäßig verändert (Ergänzung oder Eliminierung von Produktlinien, Veränderung

der Sortimentbreite und – tiefe))

- Entwicklung und Markteinführung von neuen Produkten

- Aussonderung von bestimmten Modellen, Sorten, Produktlinien, Baureihen

- Diversifikation

Servicestrategie:

- Verbesserung des Kundendienstes,…

Produktvariation: (gewisse Eigenschaften bereits produzierter und am Markt befindlicher Produkte werden geändert )

- Variation der äußeren Erscheinung

- Design, Farbe, Verpackung,…

- Variation physikalischer Eigenschaften, Konstruktionseigenschaften, Haltbarkeit,…

- Änderung der Markenpolitik

Programmvariation: (Sortiment wird artmäßig verändert (Ergänzung oder Eliminierung von Produktlinien, Veränderung

der Sortimentbreite und – tiefe))

- Entwicklung und Markteinführung von neuen Produkten

- Aussonderung von bestimmten Modellen, Sorten, Produktlinien, Baureihen

- Diversifikation

Servicestrategie:

- Verbesserung des Kundendienstes,…

Tags: 4

Source:

Source:

Welche Ziele verfolgt die Markenstrategie?

• Identifikation der Marke soll aufgebaut werden

• Präferenzen sollen erzeugt werden

• Markentreue soll aufgebaut werden

• Akquisitorisches Potential des eigenen Sortiments soll erhöht werden.

• Die Marke dient als Profilierung gegenüber Konkurrenzprodukten.

• differenzierte Marktbearbeitung

• Bekannte Marken können Grundlage eine Firmenimages sein.

• Dient zum Aufbau einer Corporate Identity.

• Preispolitischer Spielraum soll erreicht werden.

• Präferenzen sollen erzeugt werden

• Markentreue soll aufgebaut werden

• Akquisitorisches Potential des eigenen Sortiments soll erhöht werden.

• Die Marke dient als Profilierung gegenüber Konkurrenzprodukten.

• differenzierte Marktbearbeitung

• Bekannte Marken können Grundlage eine Firmenimages sein.

• Dient zum Aufbau einer Corporate Identity.

• Preispolitischer Spielraum soll erreicht werden.

Tags: 4

Source:

Source:

Was sagt die Preis - Absatz-Funktion aus?

Die Funktion sagt aus welche Menge des betrachteten Erzeugnisses bei jeweils verschieden hohen Preisen absetzbar ist.

Tags: 4

Source:

Source:

Was versteht man unter einer elastischen bzw. unelastischen Preis-Absatz-Funktion?

Wenn sich die Nachfrage (Absatzmenge) bei geringen Preisänderungen kaum verändert, bezeichnet

man sie als unelastisch.

Verändert sich die Nachfrage jedoch erheblich, wird von einer hohen Elastizität gesprochen.

Links führt der Preisanstieg zu geringerem Rückgang der Nachfrage als rechts

man sie als unelastisch.

Verändert sich die Nachfrage jedoch erheblich, wird von einer hohen Elastizität gesprochen.

Links führt der Preisanstieg zu geringerem Rückgang der Nachfrage als rechts

Tags: 4

Source:

Source:

Welche unterschiedlichen Preistheorien gibt es für monopolistischer,

atomistischer, oligopolistischer und polypolistischer Angebotsstruktur?

atomistischer, oligopolistischer und polypolistischer Angebotsstruktur?

• Monopolistische Angebotsstruktur

Der Monopolfall ist durch eine sinkende Preis – Absatz – Funktion gekennzeichnet.

Optimumbedingung: Grenzumsatz = Grenzkosten

• Atomistischer Angebotsstruktur

Die Idealvorstellung der Preisbildung in marktwirtschaftlichen Systemen liegt bei atomistischer Konkurrenz auf vollkommenem Markt vor. Die Preisbildung wird bestimmt durch die Angebots und Nachfragekurve, im Schnittpunkt beider Funktionen pendelt sich der Gleichgewichtspreis ein.

• Oligopolistische Angebotsstruktur

Ein Angebotsoligopol liegt vor, wenn wenige mittelgroße Anbieter vielen kleinen Nachfragern

gegenüberstehen.

• Polypolistische Angebotsstruktur

Dieser Fall ist in der Praxis vor allem im Einzelhandel anzutreffen. Die Anbieter sind zahlreich und haben eine geringe Größe. Bei den Konsumenten bestehen Präferenzen für bestimmte Unternehmungen und Produkte.

Max. Gewinn liegt in der Regel innerhalb des monopolitischen Bereiches.

Der Monopolfall ist durch eine sinkende Preis – Absatz – Funktion gekennzeichnet.

Optimumbedingung: Grenzumsatz = Grenzkosten

• Atomistischer Angebotsstruktur

Die Idealvorstellung der Preisbildung in marktwirtschaftlichen Systemen liegt bei atomistischer Konkurrenz auf vollkommenem Markt vor. Die Preisbildung wird bestimmt durch die Angebots und Nachfragekurve, im Schnittpunkt beider Funktionen pendelt sich der Gleichgewichtspreis ein.

• Oligopolistische Angebotsstruktur

Ein Angebotsoligopol liegt vor, wenn wenige mittelgroße Anbieter vielen kleinen Nachfragern

gegenüberstehen.

• Polypolistische Angebotsstruktur

Dieser Fall ist in der Praxis vor allem im Einzelhandel anzutreffen. Die Anbieter sind zahlreich und haben eine geringe Größe. Bei den Konsumenten bestehen Präferenzen für bestimmte Unternehmungen und Produkte.

Max. Gewinn liegt in der Regel innerhalb des monopolitischen Bereiches.

Tags: 4

Source:

Source:

Was versteht man unter einer praxisorientierten Preisbestimmung?

Durch die Schwierigkeit realitätsgetreue Preis – Absatz –Funktionen für die einzelnen Produkte einer Unternehmung bestimmen zu können, lassen sich die klassischen Modelle der Preisbildung in der Praxis kaum anwenden.

Folgende praxisorientierte Preisbestimmungen gibt es:

• Kostenorientierte Preisbestimmung

Hier unterscheidet man zwischen progressiver und retrograder Preisermittlung. Mögliche Formen einer progressiven Kalkulation sind die ein – und mehrstufige Divisionskalkulation und die Zuschlagskalkulation.

Retrograde Kalkulation: Deckungsbeitragsrechnung, wird in der Praxis häufig angewendet.

• Nachfrageorientierten Preisbestimmung

Ausgerichtet auf: Marktdaten, Nachfrageverhältnisse, Kaufverhalten. Die Preisbestimmung richtet sich

nach der Wertschätzung und ist somit von der Nachfrage abhängig.

Ist die Nachfrage groß, so wird auch ein hoher Preis verlangt und umgekehrt, wobei aber Kostengesichtspunkte völlig unberücksichtigt bleiben.

• Konkurrenz – oder branchenorientierte Preisbestimmung

Bei diesem Prinzip orientiert sich der Entscheidungsträger an den Preisen der Konkurrenz.

Folgende praxisorientierte Preisbestimmungen gibt es:

• Kostenorientierte Preisbestimmung

Hier unterscheidet man zwischen progressiver und retrograder Preisermittlung. Mögliche Formen einer progressiven Kalkulation sind die ein – und mehrstufige Divisionskalkulation und die Zuschlagskalkulation.

Retrograde Kalkulation: Deckungsbeitragsrechnung, wird in der Praxis häufig angewendet.

• Nachfrageorientierten Preisbestimmung

Ausgerichtet auf: Marktdaten, Nachfrageverhältnisse, Kaufverhalten. Die Preisbestimmung richtet sich

nach der Wertschätzung und ist somit von der Nachfrage abhängig.

Ist die Nachfrage groß, so wird auch ein hoher Preis verlangt und umgekehrt, wobei aber Kostengesichtspunkte völlig unberücksichtigt bleiben.

• Konkurrenz – oder branchenorientierte Preisbestimmung

Bei diesem Prinzip orientiert sich der Entscheidungsträger an den Preisen der Konkurrenz.

Tags: 4

Source:

Source:

Welche alternativen Preisstrategien gibt es und was ist jeweils darunter zu verstehen?

• Einführungsstrategien

Abschöpfungspreisstrategie, mit einem hohen Preis möglichst rasch in den Markt einsteigen, dieser pendelt sich erst später auf ein darunterliegendes Niveau ein.

Durchdringungspreisstrategie, relativ niedriger Preis, um schnell Massenmärkte zu erschließen.

• Preisstrategien für eingeführte Produkte

Prämienpreisstrategie, relativ hohe Preise, die mit hoher Produktqualität und Exklusivität verbunden sind.

Promotionspreisstrategie, relativ niedrige Preise, mit denen das Image des Niedrigpreisgeschäftes erzeugt wird.

• Strategie der Preisdifferenzierung

Darunter versteht man das Festsetzen von verschiedenen Preisen für das gleiche Produkt.

Eine Differenzierung kann erfolgen nach:

- Absatzgebieten

- Absatzzeitpunkt

- Verwendungszweck

- Rabattpolitik

Abschöpfungspreisstrategie, mit einem hohen Preis möglichst rasch in den Markt einsteigen, dieser pendelt sich erst später auf ein darunterliegendes Niveau ein.

Durchdringungspreisstrategie, relativ niedriger Preis, um schnell Massenmärkte zu erschließen.

• Preisstrategien für eingeführte Produkte

Prämienpreisstrategie, relativ hohe Preise, die mit hoher Produktqualität und Exklusivität verbunden sind.

Promotionspreisstrategie, relativ niedrige Preise, mit denen das Image des Niedrigpreisgeschäftes erzeugt wird.

• Strategie der Preisdifferenzierung

Darunter versteht man das Festsetzen von verschiedenen Preisen für das gleiche Produkt.

Eine Differenzierung kann erfolgen nach:

- Absatzgebieten

- Absatzzeitpunkt

- Verwendungszweck

- Rabattpolitik

Tags: 4

Source:

Source:

Was alles beinhaltet die Konditionenstrategie?

Ebenfalls zur Preisstrategie gehört die Konditionenstrategie, unter der alle Instrumente zusammengefasst werden, die außer dem Preisgegenstand vertragliche Vereinbarung über das Leistungsangebot sein können.

• Lieferbedingungen

- Waren und Produktbeschreibung

- Liefermenge

- Warenübernahme, Zustellung, Transportmittel

- Zeitpunkt des Gefahrenüberganges

- Umtauschrecht

- Konventionalstrafen bei verspäteter Lieferung

• Zahlungsbedingungen

- Die Zahlungsweise

- die Zahlungsabwicklung

- die Zahlungssicherung

- Gegengeschäfte

- Zahlungsfristen

• Lieferbedingungen

- Waren und Produktbeschreibung

- Liefermenge

- Warenübernahme, Zustellung, Transportmittel

- Zeitpunkt des Gefahrenüberganges

- Umtauschrecht

- Konventionalstrafen bei verspäteter Lieferung

• Zahlungsbedingungen

- Die Zahlungsweise

- die Zahlungsabwicklung

- die Zahlungssicherung

- Gegengeschäfte

- Zahlungsfristen

Tags: 4

Source:

Source:

Was versteht man im Marketing unter der Distributionspolitik?

Diese beschäftigt sich mit allen Entscheidungen, die um Zusammenhang mit dem Weg eines Produktes oder Leistung vom Produzenten zum Endverbraucher gefällt werden müssen.

Sie ist ein wettbewerbspolitisches Instrument, da die Distributionsstruktur (Logistik, besseres Lieferservice)

konkurrenzdifferenzierend wirkt, jedoch binden Entscheidungen in diesem Bereich relativ langfristig.

Es erweist sich als zweckmäßig nach dem System der Absatzkanäle und dem logistischen System zu

trennen.

Sie ist ein wettbewerbspolitisches Instrument, da die Distributionsstruktur (Logistik, besseres Lieferservice)

konkurrenzdifferenzierend wirkt, jedoch binden Entscheidungen in diesem Bereich relativ langfristig.

Es erweist sich als zweckmäßig nach dem System der Absatzkanäle und dem logistischen System zu

trennen.

Tags: 4

Source:

Source:

Zwischen welchen Absatzkanälen ist zu unterscheiden?

Beim System der Absatzkanäle ist zwischen direktem und indirektem Absatz zu unterscheiden.

• Direkter Absatz

Der direkte Absatz ist meist mit höheren Kosten durch zusätzlichen Personal – und Raumbedarf verbunden, bei manchen Produkten aber unumgänglich.

Man spricht von direktem Absatz:

- wenn es sich um Produkte mit starker Erklärungsbedürftigkeit handelt

- bei regionaler Konzentration der Abnehmer

- bei Käufen in großen zeitlichen Abständen

- bei Produkten, deren hoher Preis eine Lagerung nicht wirtschaftlich macht

• Indirekter Absatz

Darunter versteht man den Absatz mit der Einbindung des Handels. Obgleich die Hersteller versuchen den Direktmarkt zu fördern, spielt der Handel, insbesondere beim Konsumgüterverkauf eine große Rolle. Dabei werden vom Handel einzelne Funktionen wie z.B.: räumliche Funktion,

Quantitätsfunktion, Werbefunktion übernommen. Dadurch ergeben sich für den Hersteller gewisse Kostenvorteile.

• Direkter Absatz

Der direkte Absatz ist meist mit höheren Kosten durch zusätzlichen Personal – und Raumbedarf verbunden, bei manchen Produkten aber unumgänglich.

Man spricht von direktem Absatz:

- wenn es sich um Produkte mit starker Erklärungsbedürftigkeit handelt

- bei regionaler Konzentration der Abnehmer

- bei Käufen in großen zeitlichen Abständen

- bei Produkten, deren hoher Preis eine Lagerung nicht wirtschaftlich macht

• Indirekter Absatz

Darunter versteht man den Absatz mit der Einbindung des Handels. Obgleich die Hersteller versuchen den Direktmarkt zu fördern, spielt der Handel, insbesondere beim Konsumgüterverkauf eine große Rolle. Dabei werden vom Handel einzelne Funktionen wie z.B.: räumliche Funktion,

Quantitätsfunktion, Werbefunktion übernommen. Dadurch ergeben sich für den Hersteller gewisse Kostenvorteile.

Tags: 4

Source:

Source:

Was wird unter Absatzförderung bzw. Kommunikationspolitik verstanden und welches

sind die klassischen Bestandteile?

sind die klassischen Bestandteile?

Modernes Marketing erfordert mehr, als ein gutes Produkt zu entwickeln, dazu einen attraktiven Preis festzulegen und es den Zielgruppen zur Verfügung zustellen.

Die Unternehmung muss sich auch mit den Kunden in Verbindung setzen. Mit den Mitteln der Kommunikationspolitik sollen gezielt jene Informationen übermittelt werden, die zur dominierenden Leistungseigenschaft passen. Da der

Verkäufer bei Vertrauensgeschäften die Leistung schlecht beurteilen kann, sucht er nach Ersatzindikatoren. z.B.: Bankgeschäfte, seriöses, gut gekleidetes Auftreten….

Klassische Bestandteile der Kommunikationspolitik:

• Werbung

Eine Werbung sollte bestimmte Reaktionen bei den Umworbenen auslösen. Wichtig ist eine genaue Verteilung des Werbebudgets.

• Verkaufsförderung

Maßnahmen, die die eigenen Produkte beim Durchfluss vom Hersteller zum Käufer unterstützt. Ein Produkt wird an den Kunden herangeführt.

Maßnahmen:

- Händlerschulung

- Produktdemonstration

- Messen und Ausstellungen, Werbefilm, Probepackungen

• Öffentlichkeitsarbeit

Darunter versteht man die Schaffung und Erhaltung von Vertrauen und einer positiven Einstellung der Öffentlichkeit gegenüber den Betrieb.

Mitteln dazu sind:

- Geschäftsbericht

- Pressekonferenzen

- Presseaussendungen

- Betriebsbesichtigungen

- Vergabe von Stiftungen

- Firmenpräsentationen

• Persönlicher Verkauf

Direkter Kontakt der Verkaufsorgane des Herstellers mit den Kunden. Sehr wirksames, aber auch kostspieliges Produkt der Absatzförderung.

• Sponsoring

Prinzip der Leistung und Gegenleistung. Sponsor stellt dem gesponserten Geld zur Verfügung und erhält als Gegenleistung z.B.: die Erlaubnis den Namen eines Sportler im Zusammenhang mit seinem Produkt zu erwähnen.

Die Unternehmung muss sich auch mit den Kunden in Verbindung setzen. Mit den Mitteln der Kommunikationspolitik sollen gezielt jene Informationen übermittelt werden, die zur dominierenden Leistungseigenschaft passen. Da der

Verkäufer bei Vertrauensgeschäften die Leistung schlecht beurteilen kann, sucht er nach Ersatzindikatoren. z.B.: Bankgeschäfte, seriöses, gut gekleidetes Auftreten….

Klassische Bestandteile der Kommunikationspolitik:

• Werbung

Eine Werbung sollte bestimmte Reaktionen bei den Umworbenen auslösen. Wichtig ist eine genaue Verteilung des Werbebudgets.

• Verkaufsförderung

Maßnahmen, die die eigenen Produkte beim Durchfluss vom Hersteller zum Käufer unterstützt. Ein Produkt wird an den Kunden herangeführt.

Maßnahmen:

- Händlerschulung

- Produktdemonstration

- Messen und Ausstellungen, Werbefilm, Probepackungen

• Öffentlichkeitsarbeit

Darunter versteht man die Schaffung und Erhaltung von Vertrauen und einer positiven Einstellung der Öffentlichkeit gegenüber den Betrieb.

Mitteln dazu sind:

- Geschäftsbericht

- Pressekonferenzen

- Presseaussendungen

- Betriebsbesichtigungen

- Vergabe von Stiftungen

- Firmenpräsentationen

• Persönlicher Verkauf

Direkter Kontakt der Verkaufsorgane des Herstellers mit den Kunden. Sehr wirksames, aber auch kostspieliges Produkt der Absatzförderung.

• Sponsoring

Prinzip der Leistung und Gegenleistung. Sponsor stellt dem gesponserten Geld zur Verfügung und erhält als Gegenleistung z.B.: die Erlaubnis den Namen eines Sportler im Zusammenhang mit seinem Produkt zu erwähnen.

Tags: 4

Source:

Source:

Wie sieht der Marketing – Mix für Dienstleistungsunternehmen aus?

Aufgrund der Verschiedenheit von Dienstleistungen und Sachleistungen, wäre es zu einfach, lediglich das Sachleistungsmarketing auf das Dienstleistungsmarketing zu übertragen. Die herkömmlichen Instrumente des absatzmarktgerichteten externen Marketings Produkt, Promotion, Preis, Place reichen nicht aus, um die Besonderheiten der Dienstleistungen zu erfassen. Eine Erweiterung bezüglich physische Einrichtungen, Prozessmanagement und Personal ist erforderlich.

Tags: 4

Source:

Source:

Was versteht man unter wirtschaften?

Das Disponieren über knappe Güter, die direkt oder indirekt geeignet sind, menschliche Bedürfnisse in

möglichst großem Maße zu befriedigen.

möglichst großem Maße zu befriedigen.

Tags: 1

Source:

Source:

Welches sind die Messkriterien des ökonomischen Prinzips?

Rentabilitat

Welchen Erfolg hat man erzielt und wie viel hat man einsetzten müssen, um den Erfolg zu erreichen.

Rentabilität = Erfolg / Einsatz

Wirtschaftlichkeit

Keine Aussage über Verhältnis im Sinne ökonomischen Prinzips

Wirtschaftlichkeit = Ertrag (Leistung) / Aufwand (Kosten)

Produktivität

Verhältnis von hervorgebrachten Leistungen zu eingesetzten Faktormengen

Produktivität = Leistung / Einsatz

Welchen Erfolg hat man erzielt und wie viel hat man einsetzten müssen, um den Erfolg zu erreichen.

Rentabilität = Erfolg / Einsatz

Wirtschaftlichkeit

Keine Aussage über Verhältnis im Sinne ökonomischen Prinzips

Wirtschaftlichkeit = Ertrag (Leistung) / Aufwand (Kosten)

Produktivität

Verhältnis von hervorgebrachten Leistungen zu eingesetzten Faktormengen

Produktivität = Leistung / Einsatz

Tags: 1

Source:

Source:

Wie sind die Begriffe: Betrieb, Unternehmung, Unternehmen und Firma voneinander abzugrenzen?

Betrieb

zur Produktion erforderlichen Einrichtungen wie Grund und Gebäude, Maschinen, usw. sowie die dahinter stehende Organisation.

Unternehmung

rechtliche-finanzieller Rahmen, in den ein oder mehrere Betriebe eingebettet sind. (Wie ein Betrieb nach Außen in Erscheinung tritt)

Unternehmen

Synonym für Unternehmung, bedeutet jedoch eigentlich etwas unternehmen bzw. handeln.

Firma

ein juristischer Begriff und bezeichnet den Namen, unter dem ein Unternehmer sein Geschäft betreibt.

zur Produktion erforderlichen Einrichtungen wie Grund und Gebäude, Maschinen, usw. sowie die dahinter stehende Organisation.

Unternehmung

rechtliche-finanzieller Rahmen, in den ein oder mehrere Betriebe eingebettet sind. (Wie ein Betrieb nach Außen in Erscheinung tritt)

Unternehmen

Synonym für Unternehmung, bedeutet jedoch eigentlich etwas unternehmen bzw. handeln.

Firma

ein juristischer Begriff und bezeichnet den Namen, unter dem ein Unternehmer sein Geschäft betreibt.

Tags: 2

Source:

Source:

Welches sind die Grundziele einer Unternehmung?

Das Streben nach ausreichenden Gewinn

Das Streben nach Aufrechterhaltung des finanziellen Gleichgewichts - Liquidität

Das Streben nach Aufrechterhaltung des finanziellen Gleichgewichts - Liquidität

Tags: 2

Source:

Source:

Wie funktionieren alle Unternehmungen bzw. welches sind die drei Modellebenen einer Unternehmung?

Es laufen Prozesse ab (Prozessorientierte Wertschöpfungskette),

die eine Struktur benötigen (Aufbauorganisation) und

durch ein Führungssystem gesteuert werden (Führungsmodell)

- Wertkettenmodell

- Organisationsmodell

- Führungsmodell

die eine Struktur benötigen (Aufbauorganisation) und

durch ein Führungssystem gesteuert werden (Führungsmodell)

- Wertkettenmodell

- Organisationsmodell

- Führungsmodell

Tags: 2

Source:

Source:

Wie erfolgt die Identifikation des Kundenwunsches?

relevante Leistungsinhalte festlegen

Für die Zufriedenheit sind die relevanten Leistungsinhalte (zB Service-, Produkt- und Preisleistung) detailliert festzulegen

Leistungsinhalte für Kundenzufriedenheit messen

bzgl. der verschiedenen Leistungsinhalte

Beurteilung der Leistungskomponenten durch Kunden festhalten

aus Sicht der Kunden

Für die Zufriedenheit sind die relevanten Leistungsinhalte (zB Service-, Produkt- und Preisleistung) detailliert festzulegen

Leistungsinhalte für Kundenzufriedenheit messen

bzgl. der verschiedenen Leistungsinhalte

Beurteilung der Leistungskomponenten durch Kunden festhalten

aus Sicht der Kunden

Tags: 2

Source:

Source:

Was ist der Innovationsprozess?

Er umfasst den gesamten Vorgang von der Entstehung einer Idee bis zu ihrer verbreiteten Anwendung in der Gesellschaft. Vom Erkennen eines Problems über Problemlösung bis zu Einführung eines neuen Produkts.

Es resultiert der technische Fortschritt daraus.

Entdeckung (schon in der Natur vorhanden)

Invention – neue Problemlösungen, setzt vorhandenes Wissen voraus (kann patentiert werden)

Innovation (Umsetzung der Erfindung)

Inventionen können von einzelnen gemacht werden, bei

Innovationen wirken immer viele Menschen zusammen.

Unterscheidung von Innovationen:

-Produktinnovation: neues oder verbessertes Produkt

-Prozess- oder Verfahrensinnovation: Prozesse der Leistungserstellung neu oder verbessert

-Sozialinnoventionen: Änderungen in der Arbeitsorganisation und Mitarbeiterführung

Es resultiert der technische Fortschritt daraus.

Entdeckung (schon in der Natur vorhanden)

Invention – neue Problemlösungen, setzt vorhandenes Wissen voraus (kann patentiert werden)

Innovation (Umsetzung der Erfindung)

Inventionen können von einzelnen gemacht werden, bei

Innovationen wirken immer viele Menschen zusammen.

Unterscheidung von Innovationen:

-Produktinnovation: neues oder verbessertes Produkt

-Prozess- oder Verfahrensinnovation: Prozesse der Leistungserstellung neu oder verbessert

-Sozialinnoventionen: Änderungen in der Arbeitsorganisation und Mitarbeiterführung

Tags: 2

Source:

Source:

Was ist der betriebliche Leistungsprozess?

besteht aus Leistungserstellung und Leistungsverwertung

gliedert sich in 3 Phasen:

Beschaffung und Bereitstellung der Produktionsfaktoren

löst Zahlungsvorgänge aus. Liefert Produktionsfaktoren in richtiger Menge und Qualität rechtzeitig am richtigen

Ort zu minimalen Kosten.

Kombination der Produktionsfaktoren

Be- und Verarbeitung von Werkstoffen unter Einsatz von dispositiven und ausführenden Arbeitsleistungen und

Betriebsmitteln zu Halb- und Fertigerzeugnissen

Absatz

marktliche Verwertung der erstellten Erzeugnisse, löst wiederum Zahlungsvorgänge aus.

gliedert sich in 3 Phasen:

Beschaffung und Bereitstellung der Produktionsfaktoren

löst Zahlungsvorgänge aus. Liefert Produktionsfaktoren in richtiger Menge und Qualität rechtzeitig am richtigen

Ort zu minimalen Kosten.

Kombination der Produktionsfaktoren

Be- und Verarbeitung von Werkstoffen unter Einsatz von dispositiven und ausführenden Arbeitsleistungen und

Betriebsmitteln zu Halb- und Fertigerzeugnissen

Absatz

marktliche Verwertung der erstellten Erzeugnisse, löst wiederum Zahlungsvorgänge aus.

Tags: 2

Source:

Source:

Was geschieht im Kundendienstprozess?

Service beinhaltet besondere Dienstleistungen kaufmännischer und technischer Art, die vor, während oder nach dem Kauf angeboten werden.

Man versucht den Kunden durch „besonderes Service“- Schulungen, … - zu binden und erhält dadurch auch

Informationen, die direkt in das Produkt wieder einfließen.

Man versucht den Kunden durch „besonderes Service“- Schulungen, … - zu binden und erhält dadurch auch

Informationen, die direkt in das Produkt wieder einfließen.

Tags: 2

Source:

Source:

Was verstehen Sie unter Unternehmensführung?

Nicht eine überschaubare Gruppe steht hier im Mittelpunkt, sondern die Unternehmung als Ganzes, in eine sich verändernde Umwelt eingebettet, die Chancen und Bedrohungen beihaltet, die in Einklang zu bringen sind mit technischen, finanziellen, menschlichen und organisatorischen Potential (keine ein für allemal festgelegte Größe), über das eine Unternehmung verfügt.

Unternehmensführung umfasst auch die Entwicklung und Durchsetzung von Strategien zur Veränderung dieses Potentials.

Die Führung von Unternehmen muss in einem mehrstufigen Prozess erfolgen, der sich von der Gesamtführung im Sinne einer strategischen Ausrichtung über die Führung von Abteilungen, Arbeitsgruppen bis zur Lenkung des unmittelbaren Arbeitsvollzuges erstreckt.

Unternehmensführung umfasst auch die Entwicklung und Durchsetzung von Strategien zur Veränderung dieses Potentials.

Die Führung von Unternehmen muss in einem mehrstufigen Prozess erfolgen, der sich von der Gesamtführung im Sinne einer strategischen Ausrichtung über die Führung von Abteilungen, Arbeitsgruppen bis zur Lenkung des unmittelbaren Arbeitsvollzuges erstreckt.

Tags: 2

Source:

Source:

Welche sind die Komponenten des Führungsprozesses? Können Sie diese näher erläutern?

•Planung:

Planung im unternehmerischen Sinn ist das Entwerfen einer Vorgedachten, systematischen und zielgerechten Ordnung, nach der sich das zukünftige Unternehmungsgeschehen vollziehen soll.

Wesentliches Kennzeichen jeder Planung ist, dass sie

- Zukunfts- - Handlungs- - zielorientiert ist.

Planung soll Entscheidungenvorbereiten helfen und die Basis für weiteres Handeln schaffen. Planung ist damit ein wichtiger Schritt im Willenbildungsprozess. Sie muss zwei

verschiedene Sachverhalte betreffen:

- Ziele

- Maßnahmen

• Entscheidung:

Jede unternehmerische Entscheidung geht von mehr oder weniger unsicheren Annahmen aus. Je unsicherer die Basis ist, desto notwendiger ist es,das Risiko eines Fehlschlages zu kalkulieren. Die Entscheidungsfreudigkeit des Managements bestimmt maßgeblich das Betriebsklima. Nichtgetroffene Entscheidungen signalisieren Handlungsfähigkeit, sie verunsichern und demotivieren

stark. Entscheidungen müssen auf allen Stufen der Unternehmungshierarchie getroffen werden. Sie haben eine ordnende, koordinierende und verpflichtende Funktion.

• Anordnung:

Die Anordnung ist die Umsetzung einer Entscheidung in konkreten Maßnahmen. Sie kann

- weitere Planungsschritte

- die konkrete Ausführung

zum Gegenstand haben.

Die Befolgung von Anordnungen, die ja Grundvoraussetzungen für die Willensdurchsetzung ist, ist ein sehr komplexes Gebiet. Es umfasst die Phänomene der Motivation, der Bedürfnisstrukturen, der Macht und damit letztlich der Führerschaft an sich.

• Kontrolle:

Die Kontrolle hat den Zweck, zu prüfen, ob die Anordnung zum gewünschten Ergebnis geführt hat. Die Durchsetzungsfähigkeit einer Führungskraft hängt maßgeblich von der Kontrolle ab.

Kontrolle im Sinne des Soll/Ist-Vergleiches ist aber nur möglich, wenn ein Soll existiert. Die Konsequenz der Kontrolle ist der korrigierende Eingriff bei Abweichungen.

Tags: 2

Source:

Source:

Was ist ein Organisationsmodell?

Das Organisationsmodell definiert und erhält die in einer Unternehmung zu Grunde liegende Struktur, im Rahmen derer die beschriebenen Prozesse der Wertkette ablaufen.

(Damit die Wertschöpfungskette auch verwirklicht werden kann, braucht es nicht nur Personen, die die Arbeit ausführen, sondern auch eine gewisse Organisationsstruktur und funktionale Einheiten, die den Rahmen bilden, in dem die Prozesse ablaufen.)

(Damit die Wertschöpfungskette auch verwirklicht werden kann, braucht es nicht nur Personen, die die Arbeit ausführen, sondern auch eine gewisse Organisationsstruktur und funktionale Einheiten, die den Rahmen bilden, in dem die Prozesse ablaufen.)

Tags: 2

Source:

Source:

Wofür steht die Aufbauorganisation?

Die Aufbauorganisation ist der statische Aspekt des Organisationsbegriffes (Gebildestruktur).

Um Unternehmen führen zu können, ist eine Gliederung in überschaubare und wenigstens teilweise autonome Subsysteme erforderlich.

Gliederung nach:

1) Verrichtungen oder Funktionen

2) Objekten

3) Regionen

4) Abhnehmerkreisen

Um Unternehmen führen zu können, ist eine Gliederung in überschaubare und wenigstens teilweise autonome Subsysteme erforderlich.

Gliederung nach:

1) Verrichtungen oder Funktionen

2) Objekten

3) Regionen

4) Abhnehmerkreisen

Tags: 2

Source:

Source:

Was sind Leitungsbeziehungen? Welche können Sie näher erklären?

Zwischen zwei Stellen entsteht eine Leitungsbeziehung, wenn eine Stelle gegenüber der anderen eine Weisungsbefugnis besitzt. Das Ergebnis ist eine hierarchische Abhängigkeit der angewiesenen von der anweisenden Stelle. Leitungsbeziehungen können befristet oder unbefristet sein.

Aufgrund der spezifischen Art der Beziehungen unterscheidet man:

-Einliniensysteme: Eine Instanz besitzt in Bezug auf untergeordnete Stelle ungeteilte Weisungsbefugnis

-MehrlinienSysteme: eine untergeordnete Stelle kann von mehreren übergeordneten Stellen Weisungen erhalten.

-StabLinienorganisation: Stäbe besitzen keine Weisungsrechte, nur Planungs- und Kontrollrechte. Stabstellen sollen die Unternehmensführung von quantitativer und qualitativer Überlastung befreien.

Aufgrund der spezifischen Art der Beziehungen unterscheidet man:

-Einliniensysteme: Eine Instanz besitzt in Bezug auf untergeordnete Stelle ungeteilte Weisungsbefugnis

-MehrlinienSysteme: eine untergeordnete Stelle kann von mehreren übergeordneten Stellen Weisungen erhalten.

-StabLinienorganisation: Stäbe besitzen keine Weisungsrechte, nur Planungs- und Kontrollrechte. Stabstellen sollen die Unternehmensführung von quantitativer und qualitativer Überlastung befreien.

Tags: 2

Source:

Source:

Was wird in der Ablauforganisation organisiert?

Sie ist der dynamische Aspekt des Organisationsbegriffes (Prozessstruktur).

Die Ablauforganisation ist die Ordnung von Arbeitsprozessen (Arbeit= Erfüllung der gestellten Aufgaben).

Er umfasst z.B.:

die Festlegung von Arbeitsabläufen und der dazu erf. Hilfsmittel und Methoden

-Ablaufbeschreibungen

-Planungs- und Dispositionshilfsmittel

Die Ablauforganisation ist die Ordnung von Arbeitsprozessen (Arbeit= Erfüllung der gestellten Aufgaben).

Er umfasst z.B.:

die Festlegung von Arbeitsabläufen und der dazu erf. Hilfsmittel und Methoden

-Ablaufbeschreibungen

-Planungs- und Dispositionshilfsmittel

Tags: 2

Source:

Source:

Wie kann eine Unternehmung gesteuert werden?

durch ein Führungsmodell.

2 Möglichkeiten:

1) Führungsprozess als Problemlösungsvorgehen

Problemstellung, Alternativensuche, Beurteilung, Finalentscheidung

Entscheidungsdrucksetzung, Entscheidungsrealisierung

Willenssicherung

2) Unternehmensführung als dispositiven Faktor

Planung

Steuerung (Organisation)

Kontrolle

Diese Phasen sind als überlagernde Stadien eines iterativen Prozesses zu sehen.

2 Möglichkeiten:

1) Führungsprozess als Problemlösungsvorgehen

Problemstellung, Alternativensuche, Beurteilung, Finalentscheidung

Entscheidungsdrucksetzung, Entscheidungsrealisierung

Willenssicherung

2) Unternehmensführung als dispositiven Faktor

Planung

Steuerung (Organisation)

Kontrolle

Diese Phasen sind als überlagernde Stadien eines iterativen Prozesses zu sehen.

Tags: 2

Source:

Source:

Was ist der betriebliche Regelkreis?

Die Übertragung des technischen Regelkreismodells auf betriebliche Verhältnisse ermöglich ein besseres Verständnis von Führungsprozessen.

Die zentralen Führungsfunktionen des Reglers sind:

Planen, Entscheiden; Anordnen und Kontrolle (PEAK).Das Anordnen als kommunikativer Prozess zwischen den beteiligten Personen des „Reglers“ und der „Regelstrecke“ ist dieser Form der

Wissensvermittlung kaum zugänglich.

Die zentralen Führungsfunktionen des Reglers sind:

Planen, Entscheiden; Anordnen und Kontrolle (PEAK).Das Anordnen als kommunikativer Prozess zwischen den beteiligten Personen des „Reglers“ und der „Regelstrecke“ ist dieser Form der

Wissensvermittlung kaum zugänglich.

Tags: 2

Source:

Source:

Welche Möglichkeiten gibt es Unternehmen zu gliedern?

Wo sind Unternehmen tätig

näher bei Natur oder Mensch (Branche – Sach- Dienstleisutngen, Produkte, …)

Unternehmensgröße

Unterteilung nach Rechtsform

Einzelunternehmen, Personengesellschaften, Kapitalgesellschaften

Unternehmenszusammenschlüsse

näher bei Natur oder Mensch (Branche – Sach- Dienstleisutngen, Produkte, …)

Unternehmensgröße

Unterteilung nach Rechtsform

Einzelunternehmen, Personengesellschaften, Kapitalgesellschaften

Unternehmenszusammenschlüsse

Tags: 2

Source:

Source:

Wie ist z.B. der private Haushalt nach WÖHE einzugliedern?

Einzelwirtschaft -> Konsumationswirtschaft -> privater Haushalt

Tags: 2

Source:

Source:

Was können Sie bezüglich der Unterteilung der Unternehmensgrößen für Aussagen treffen?

Größe MA Umsatz Bilanzsumme

Sehr klein < 10 <= 2 Mio <= 2 Mio

Klein 10 – 49 <= 10 Mio <=10 Mio

Mittelständisch 50 – 249 <= 50 Mio <= 43 Mio

Groß > 250 > 50 Mio > 43 Mio

Sehr klein < 10 <= 2 Mio <= 2 Mio

Klein 10 – 49 <= 10 Mio <=10 Mio

Mittelständisch 50 – 249 <= 50 Mio <= 43 Mio

Groß > 250 > 50 Mio > 43 Mio

Tags: 2

Source:

Source:

Was wird in der Rechtsform geregelt und wie sieht das in den einzelnen Rechtsformen genau aus?

- Haftung:

Bedeutet die Übernahme der Verantwortung für das unternehmerische Handeln sowie das Einstehen für Verbindlichkeiten gegenüber Dritten, die sich aus der unternehmerischen Tätigkeit ergeben.

- Gewinnverteilung

Die Gewinnverteilung ist natürlich eng mit der Haftung verbunden, denn wer das Risiko trägt, will auch am Erfolg beteiligt sein. In der Regel steigt der Gewinnanspruch mit der Übernahme von Haftungen.

- Geschäftsführung

Über die Rechtsform wird auch eine gewisse Organisationsstruktur bestimmt, welche eine Leitungsbefugnis beinhaltet.

- Finanzierung

Anhängig von der Rechtsform ergeben sich für eine Unternehmung verschiedene Finanzierungsmöglichkeiten.

- Kosten

Verschiedene Rechtsformen ziehen verschiedene Kosten nach sich. Große Unterschiede gibt es bereits bei der Gründung

- Steuern

Nicht zuletzt spielt der steuerliche Aspekt eine Rolle bei der Wahl der Rechtsform.

Bedeutet die Übernahme der Verantwortung für das unternehmerische Handeln sowie das Einstehen für Verbindlichkeiten gegenüber Dritten, die sich aus der unternehmerischen Tätigkeit ergeben.

- Gewinnverteilung

Die Gewinnverteilung ist natürlich eng mit der Haftung verbunden, denn wer das Risiko trägt, will auch am Erfolg beteiligt sein. In der Regel steigt der Gewinnanspruch mit der Übernahme von Haftungen.

- Geschäftsführung

Über die Rechtsform wird auch eine gewisse Organisationsstruktur bestimmt, welche eine Leitungsbefugnis beinhaltet.

- Finanzierung

Anhängig von der Rechtsform ergeben sich für eine Unternehmung verschiedene Finanzierungsmöglichkeiten.

- Kosten

Verschiedene Rechtsformen ziehen verschiedene Kosten nach sich. Große Unterschiede gibt es bereits bei der Gründung

- Steuern

Nicht zuletzt spielt der steuerliche Aspekt eine Rolle bei der Wahl der Rechtsform.

Tags: 2

Source:

Source:

Diskutieren Sie die Vor- und Nachteile der einzelnen Rechtsformen!

Einzelunternehmung

Der Einzelunternehmer haftet persönlich und unbeschränkt für seine Geschäftsschulden. Aus dem Blickwinkel der Haftung gibt es demnach keinen Unterschied zwischen Betriebsvermögen und Privatvermögen.

• Personengesellschaften

Personengesellschaften sind die Fortsetzung der Einzelunternehmung. Die einzelnen Gesellschafter, mind. 2, stehen als physische Personen im Mittelpunkt und nicht als Kapitalgeber. Üblicherweise arbeiten die Gesellschafter auch selbst mit, weil sie i.d.R. voll haftbar sind. Die Unternehmung selbst hat keine eigenständige Rechtspersönlichkeit.

Es gibt sie in verschiedenen Formen:

- Gesellschaft bürgerlichen Rechtes ( GesBR)

- Offene Handelsgesellschaft (OHG)

- Kommanditgesellschaft ( KG)

- Erwerbsgesellschaft (EEG, OEG, KEG)

- Stille Gesellschaft

• Kapitalgesellschaften

Sie sind eigenständige Rechtspersönlichkeiten (juristische Personen), die durch Organe (Geschäftsführer, Vorstand,…) handeln. Dabei gehen die Gesellschafter nur eine Rechtbeziehung zur (Kapital-)Gesellschaft, nicht aber zu den Kunden, Lieferanten und Mitarbeitern der Gesellschaft ein.

Die juristische Person ist eine rechtlich geregelte Organisation, die als Einheit rechtsfähig ist. Sie ist Träger von Rechten und Pflichten, kann erben, kann im eigenen Namen klagen und geklagt werden, ist aber nicht deliktfähig, d.h. sie kann nicht strafrechtlich verfolgt werden.

- Aktiengesellschaft

- Ges.m.b.H.

- Britisch Limited

- Die Europäische Aktiengesellschaft

• Mischformen

Sei versucht die Vorteile von Kapitalgesellschaftenmit jenen von Personengesellschaften zu

verbinden. Die bekannteste Form ist die Ges.m.b.h &Co.KG.

• Genossenschaften

Genossenschaften sind Vereine von nicht geschlossener Mitgliederzahl, welche im wesentlichen der Förderung des Erwerbs oder der Wirtschaft ihrer Mitglieder dienen, wie Kredit-, Einkaufs-, Verkaufs-, Konsum-, Verwertungs-, Bau-, Wohnungs- und Siedlungsgenossenschaften.

Die Eigenfinanzierung ist davon beeinflusst, ob es sich um Genossenschaften mit unbeschränkter Haftung oder Genossenschaften mit Anteilshaftung handelt.

Der Einzelunternehmer haftet persönlich und unbeschränkt für seine Geschäftsschulden. Aus dem Blickwinkel der Haftung gibt es demnach keinen Unterschied zwischen Betriebsvermögen und Privatvermögen.

• Personengesellschaften

Personengesellschaften sind die Fortsetzung der Einzelunternehmung. Die einzelnen Gesellschafter, mind. 2, stehen als physische Personen im Mittelpunkt und nicht als Kapitalgeber. Üblicherweise arbeiten die Gesellschafter auch selbst mit, weil sie i.d.R. voll haftbar sind. Die Unternehmung selbst hat keine eigenständige Rechtspersönlichkeit.

Es gibt sie in verschiedenen Formen:

- Gesellschaft bürgerlichen Rechtes ( GesBR)

- Offene Handelsgesellschaft (OHG)

- Kommanditgesellschaft ( KG)

- Erwerbsgesellschaft (EEG, OEG, KEG)

- Stille Gesellschaft

• Kapitalgesellschaften

Sie sind eigenständige Rechtspersönlichkeiten (juristische Personen), die durch Organe (Geschäftsführer, Vorstand,…) handeln. Dabei gehen die Gesellschafter nur eine Rechtbeziehung zur (Kapital-)Gesellschaft, nicht aber zu den Kunden, Lieferanten und Mitarbeitern der Gesellschaft ein.

Die juristische Person ist eine rechtlich geregelte Organisation, die als Einheit rechtsfähig ist. Sie ist Träger von Rechten und Pflichten, kann erben, kann im eigenen Namen klagen und geklagt werden, ist aber nicht deliktfähig, d.h. sie kann nicht strafrechtlich verfolgt werden.

- Aktiengesellschaft

- Ges.m.b.H.

- Britisch Limited

- Die Europäische Aktiengesellschaft

• Mischformen

Sei versucht die Vorteile von Kapitalgesellschaftenmit jenen von Personengesellschaften zu

verbinden. Die bekannteste Form ist die Ges.m.b.h &Co.KG.

• Genossenschaften

Genossenschaften sind Vereine von nicht geschlossener Mitgliederzahl, welche im wesentlichen der Förderung des Erwerbs oder der Wirtschaft ihrer Mitglieder dienen, wie Kredit-, Einkaufs-, Verkaufs-, Konsum-, Verwertungs-, Bau-, Wohnungs- und Siedlungsgenossenschaften.

Die Eigenfinanzierung ist davon beeinflusst, ob es sich um Genossenschaften mit unbeschränkter Haftung oder Genossenschaften mit Anteilshaftung handelt.

Tags: 2

Source:

Source:

Was sind Unternehmenszusammenschlüsse und welche gibt es (mit Erklärung)?

mehr oder weniger enge Kooperationen zwischen Betrieben aus unterschiedlichen Gründen: Normierung, Risikominimierung, gemeinsame Forschung...

Unterscheidung zwischen:

-Lose Zusammenschlüsse:

keine Einschränkung der betrieblichen Selbstständigkeit

-Straffer Zusammenschluss:

meist einheitliche Führung sämtlicher zusammengeschlossener, aber noch selbständigen Betriebe

-Fusion:

Zusammenschluss unter Aufgabe der Selbstständigkeit

-Horizontale Zusammenschlüsse:

Vereinigung von Betrieben gleicher Produktions- oder Handelsstufe

-Vertikale Zusammenschlüsse:

Vereinigung aufeinander folgender Produktions- oder Handelsstufen

-Zusammenschluss anorganischer Art:

Vereinigung verschiedener unabhängiger Branchen

Kooperation

Zusammenarbeit aber keine einheitliche Leitung

Konzern

Mehrfirmenunternehmung. Liegt vor, wenn eine herrschende und ein oder mehrere abhängige Unternehmungen

unter der einheitlichen Leitung der herrschenden Unternehmung stehen, ohne ihre rechtliche Selbstständigkeit zu

verlieren.

Holding Gesellschaft

besondere Form der Beherrschung der Konzernmitglieder – Dachgesellschaft (AG), die lediglich die

angeschlossenen Betriebe verwaltet.

Multinationale Unternehmungen

Konzern von Kapitalgesellschaften, Merkmale:

Aktivitäten in mehreren Ländern

Weltweite Unternehmenspolitik

Kapital weltweit gestreut

Auslandstätigkeit wesentlich

Kartell

horizontale Betriebszusammenschlüsse auf Basis vertraglicher Absprachen und unter Beibehaltung der

Selbstständigkeit und Unabhängigkeit der beteiligten Unternehmungen. Hauptziel: Marktbeherrschung durch

Beseitigung und Einschränkung. (Produktionskartell, Preiskartell, …)

Syndikat

spezielle Form des Kartells, dessen Hauptziel die gemeinsame Regelung und Zentralisierung des Absatzes ist.

Trust

rechtliche und kapitalmäßige Selbstständigkeit der zusammengeschlossenen Betriebe gänzlich aufgehoben. Trust

entsteht durch Fusion.

Franchising

Ein Kontraktgeber räumt augrund einer langfristigen vertraglichen Bindung rechtlich selbstständig bleibenden

Kontraktnehmern gegen Entgelt das Recht ein, bestimmte Waren und Dienstleistungen unter Verwendung von

Name, Warenzeichen, Ausstattung, Erfahrung, … anzubieten. (McDonalds, …)

Joint Venture

auf Kapitalbeteiligung beruhende wirtschaftliche Kooperation, die zwischen zwei oder mehreren Parteien

abgeschlossen wird, um eine Unternehmung unter Teilung von Geschäftsführung und Risiko zu führen.

Unterscheidung zwischen:

-Lose Zusammenschlüsse:

keine Einschränkung der betrieblichen Selbstständigkeit

-Straffer Zusammenschluss:

meist einheitliche Führung sämtlicher zusammengeschlossener, aber noch selbständigen Betriebe

-Fusion:

Zusammenschluss unter Aufgabe der Selbstständigkeit

-Horizontale Zusammenschlüsse:

Vereinigung von Betrieben gleicher Produktions- oder Handelsstufe

-Vertikale Zusammenschlüsse:

Vereinigung aufeinander folgender Produktions- oder Handelsstufen

-Zusammenschluss anorganischer Art:

Vereinigung verschiedener unabhängiger Branchen

Kooperation

Zusammenarbeit aber keine einheitliche Leitung

Konzern

Mehrfirmenunternehmung. Liegt vor, wenn eine herrschende und ein oder mehrere abhängige Unternehmungen

unter der einheitlichen Leitung der herrschenden Unternehmung stehen, ohne ihre rechtliche Selbstständigkeit zu

verlieren.

Holding Gesellschaft

besondere Form der Beherrschung der Konzernmitglieder – Dachgesellschaft (AG), die lediglich die

angeschlossenen Betriebe verwaltet.

Multinationale Unternehmungen

Konzern von Kapitalgesellschaften, Merkmale:

Aktivitäten in mehreren Ländern

Weltweite Unternehmenspolitik

Kapital weltweit gestreut

Auslandstätigkeit wesentlich

Kartell

horizontale Betriebszusammenschlüsse auf Basis vertraglicher Absprachen und unter Beibehaltung der

Selbstständigkeit und Unabhängigkeit der beteiligten Unternehmungen. Hauptziel: Marktbeherrschung durch

Beseitigung und Einschränkung. (Produktionskartell, Preiskartell, …)

Syndikat

spezielle Form des Kartells, dessen Hauptziel die gemeinsame Regelung und Zentralisierung des Absatzes ist.

Trust

rechtliche und kapitalmäßige Selbstständigkeit der zusammengeschlossenen Betriebe gänzlich aufgehoben. Trust

entsteht durch Fusion.

Franchising

Ein Kontraktgeber räumt augrund einer langfristigen vertraglichen Bindung rechtlich selbstständig bleibenden

Kontraktnehmern gegen Entgelt das Recht ein, bestimmte Waren und Dienstleistungen unter Verwendung von

Name, Warenzeichen, Ausstattung, Erfahrung, … anzubieten. (McDonalds, …)

Joint Venture

auf Kapitalbeteiligung beruhende wirtschaftliche Kooperation, die zwischen zwei oder mehreren Parteien

abgeschlossen wird, um eine Unternehmung unter Teilung von Geschäftsführung und Risiko zu führen.

Tags: 2

Source:

Source:

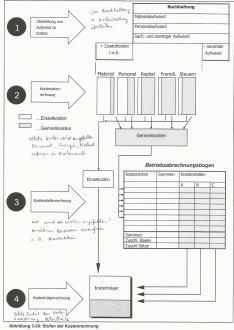

Welche Bereiche des betrieblichen Rechnungswesen kennen Sie und welche Aufgabe haben diese Bereiche?

Finanzbuchhaltung (externes Rechnungswesen): Dokumentation nach außen. Geprägt vom Informationsbedürfnis von den Gläubigern und dem Staat.

Kostenrechnung (internes RW):

Disposition, intern ausgerichtete Betriebsabrechnung, durch keinerlei sachfremde äußere Vorschriften eingeschränkt

Planungsrechnung (internes RW):

Disposition

Betriebliche Statistik (internes RW):

Kostenrechnung (internes RW):

Disposition, intern ausgerichtete Betriebsabrechnung, durch keinerlei sachfremde äußere Vorschriften eingeschränkt

Planungsrechnung (internes RW):

Disposition

Betriebliche Statistik (internes RW):

Tags: 3

Source:

Source:

Welche zwei Arten der Gewinnermittlung kennen Sie; wie unterschieden sich diese (Skizze)?

- Gewinn durch Vergleich Reinvermögen am Anfang und am Ende der Periode

- Gewinnermittlung durch Erfolgsrechnung über den Zeitraum der Periode

Skizze: Badewanne Seite 3-14

- Gewinnermittlung durch Erfolgsrechnung über den Zeitraum der Periode

Skizze: Badewanne Seite 3-14

Tags: 3

Source:

Source:

Welche Informationen sind aus der Bilanz ersichtlich?

Sie zeigt in Buchwerten den Umfang des aufgebrachten und investierten Kapitals (Bilanzsumme) sowie die Qualität der Investitionen (Vermögensstruktur) und die Qualität der Finanzierung (Kapitalstruktur).

Tags: 3

Source:

Source:

Nennen Sie die Bilanzpositionen von Eigenkapital und Fremdkapital!

• Eigenkapital:

Eigenkapital (Nennkapital, Kapitalrücklagen, Gewinnrücklagen, Bilanzgewinn/Bilanzverlust)

Unversteuerte Rücklagen

• Fremdkapital

Rückstellungen ( für Abfertigungen, für Pensionen,…)

Verbindlichkeiten (Anleihen, Verbindlichkeiten gegenüber Kreditinstituten,…)

Eigenkapital (Nennkapital, Kapitalrücklagen, Gewinnrücklagen, Bilanzgewinn/Bilanzverlust)

Unversteuerte Rücklagen

• Fremdkapital

Rückstellungen ( für Abfertigungen, für Pensionen,…)

Verbindlichkeiten (Anleihen, Verbindlichkeiten gegenüber Kreditinstituten,…)

Tags: 3

Source:

Source:

Woraus setzen sich Anlage- und Umlaufvermögen zusammen?

• Anlagevermögen

Immaterielle Vermögensgegenstände, Sachanlagen, Finanzanlagen

• Umlaufvermögen

Vorräte, Forderungen und sonstige Vermögensgegenstände, Wertpapiere und Anteile, Kassenstand,

Schecks, Guthaben bei Kreditinstituten

Immaterielle Vermögensgegenstände, Sachanlagen, Finanzanlagen

• Umlaufvermögen

Vorräte, Forderungen und sonstige Vermögensgegenstände, Wertpapiere und Anteile, Kassenstand,

Schecks, Guthaben bei Kreditinstituten

Tags: 3

Source:

Source:

Wo scheinen Rechnungsabgrenzungsposten in der Bilanz auf?

Sie scheinen als letzter Punkt auf

Tags: 3

Source:

Source:

Was versteht man unter Anlagevermögen?

Gegenstände des Anlagevermögens sind jene Wirtschaftsgüter, die dazu bestimmt sind, dem Unternehmen längere Zeit zu dienen.

Gliederung in :

• Immaterielle Vermögensgegenstände

• Sachanlagen

• Finanzanlagen

Gliederung in :

• Immaterielle Vermögensgegenstände

• Sachanlagen

• Finanzanlagen

Tags: 3

Source:

Source:

Wodurch unterscheiden sich „planmäßige“ von „außerplanmäßigen“ Abschreibungen?

Zum einen kann der Wert von Anlagegegenständen durch die regelmäßige betriebliche Nutzung sinken. Dieser Wertverlust wird bewusst in Kauf genommen, kann also als geplant bezeichnet werden und führt zu den „planmäßigen Abschreibungen“.

Zum anderen kann der Wert eines Anlagegegenstandes ungewollt sinken. In diesem Fall spricht man

von der „außerplanmäßigen Abschreibung“.

Zum anderen kann der Wert eines Anlagegegenstandes ungewollt sinken. In diesem Fall spricht man

von der „außerplanmäßigen Abschreibung“.

Tags: 3

Source:

Source:

Welche Gründe von „außerplanmäßigen Abschreibungen“ gibt es?

Maschine kann, auf Grund eines technischen Defekts nicht mehr genutzt werden (Katastrophenabschreibung).

Tags: 3

Source:

Source:

Was bedeutet das „gemilderte Niederstwertprinzip“ und wo kommt es zur Anwendung?

„Von mehreren Werten ist stets der niedrigste anzusetzen, es sei denn, dieser ist voraussichtlich nur vorübergehend relevant!“

Es kommt zur Anwendung beim „Prinzip des Gläubigerschutzes“

Es kommt zur Anwendung beim „Prinzip des Gläubigerschutzes“

Tags: 3

Source:

Source:

Was umfasst der Begriff „Anschaffungskosten“ nach dem UGB?

Sind alle Aufwendungen, um einen Gegenstand zu erwerben und ihn betriebsbereit zu machen, jedoch nur, soweit diese Aufwendungen dem Vermögensgegenstand einzeln zugeordnet werden können. Dazu gehören auch die Nebenkosten, abzuziehen sind die Anschaffungspreisverminderungen.

Tags: 3

Source:

Source:

Woraus setzen sich die Herstellungskosten zusammen? Was beinhalten sie nicht?

Werden Güter selbst erstellt, so treten an die Stelle der Anschaffungskosten die Herstellungskosten.

Darunter sind jene Aufwendungen zu verstehen, die für die Herstellung eines Gegenstandes, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen. Sie setzen sich aus Einzelkosten, Sondereinzelkosten der Fertigung,

Materialgemeinkosten und Fertigungsgemeinkosten zusammen.

Darunter sind jene Aufwendungen zu verstehen, die für die Herstellung eines Gegenstandes, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen. Sie setzen sich aus Einzelkosten, Sondereinzelkosten der Fertigung,

Materialgemeinkosten und Fertigungsgemeinkosten zusammen.

Tags: 3

Source:

Source:

Definieren Sie „nicht abnutzbares Anlagevermögen“! Geben Sie Beispiele!

Dazu zählen Gegenstände, die dauernd dem Geschäftsbetrieb dienen und deren Nutzung nicht zeitlich begrenzt sind, d.h. Gegenstände, die weder durch den Gebrauch einer Abnutzung unterliegen, noch eine gesetzlich oder vertraglich begrenzte Nutzungsdauer haben. Darunter fallen

• Grundstücke, d.h. sowohl unbebaute Grundstücke als auch der Grundwert von bebauten Grundstücken,

• Im Bau befindliche Anlagen

• Finanzanlagen (Beteiligungen, Wertpapiere) und

• Geleistete Anzahlungen auf Anlagen

• Grundstücke, d.h. sowohl unbebaute Grundstücke als auch der Grundwert von bebauten Grundstücken,

• Im Bau befindliche Anlagen

• Finanzanlagen (Beteiligungen, Wertpapiere) und

• Geleistete Anzahlungen auf Anlagen

Tags: 3

Source:

Source:

Was versteht man unter „Umlaufvermögen“, und welche Positionen umfasst es?

Das Umlaufvermögen umfasst solche Gegenstände, die nicht bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen und beinhaltet folgende Positionen:

• Vorräte

• Forderungen und sonstige Vermögensgegenstände

• Wertpapiere und Anteile

• Kassenbestand, Schecks, Guthaben bei Banken

• Vorräte

• Forderungen und sonstige Vermögensgegenstände

• Wertpapiere und Anteile

• Kassenbestand, Schecks, Guthaben bei Banken

Tags: 3

Source:

Source:

Welche Posten umfasst die Bilanzposition „Eigenkapital“ bei Kapitalgesellschaften?

• Nennkapital

• Kapitalrücklagen

• Gewinnrücklagen

• Bilanzgewinn/-verlust

• Kapitalrücklagen

• Gewinnrücklagen

• Bilanzgewinn/-verlust

Tags: 3

Source:

Source:

Was unterscheidet versteuerte von unversteuerten Rücklagen?

Unversteuerte Rücklagen werden vor der Ermittlung des steuerpflichtigen Gewinns gebildet und sind somit vorerst unversteuert. In weiterer Folge sind sie im Laufe der Jahre entweder nachzuversteuern oder endgültig als steuerfrei anzusehen bzw. zu belassen. Die Möglichkeit der Bildung von

unversteuerten Rücklagen ist im Einkommenssteuergesetz geregelt und stellt eine Investitionsbegünstigung des Gesetzgebers dar.

unversteuerten Rücklagen ist im Einkommenssteuergesetz geregelt und stellt eine Investitionsbegünstigung des Gesetzgebers dar.

Tags: 3

Source:

Source:

Welche versteuerten Rücklagen gibt es? Erklären Sie diese!

Gewinnrücklagen werden im Gegensatz zu den versteuerten Rücklagen aus dem versteuerten Gewinn gebildet, d.h. Teile des Gewinnes werden nicht ausgeschüttet. Zuweisungen zu bzw. Auflösungen von Gewinnrücklagen stellen somit Maßnahmen der Gewinnverwendung dar.

Bei den Gewinnrücklagen ist zu unterschieden in: gesetzliche Rücklagen, satzungsgemäße Rücklagen, andere Rücklagen

Bei den Gewinnrücklagen ist zu unterschieden in: gesetzliche Rücklagen, satzungsgemäße Rücklagen, andere Rücklagen

Tags: 3

Source:

Source:

Welche Rechengrößen werden in den verschiedenen Bereichen des betrieblichen Rechnungswesens verwendet? Wie unterscheiden sich diese?

Die in den jeweiligen Perioden geleisteten

Einzahlungen (Einnahmen)

Auszahlungen(Ausgaben)

Einzahlungen (Einnahmen)

Auszahlungen(Ausgaben)

Tags: 3

Source:

Source:

Wer sind die Adressaten der externen Rechnungsauslegung?

Sie ist geprägt vom Informationsbedürfnis von vor allem zwei Interessentengruppen: den Gläubigern und dem Staat.

Tags: 3

Source:

Source:

Welche gesetzlichen Regelungen für das externe Rechnungswesen kennen Sie, vor allem in Bezug auf die zwei wichtigsten Adressaten?

Gläubugerschutz wichtigster Einflussfaktor für die Gestaltung des rechtlichen Rahmens des JAhresabschlusses. Um die Gläubiger vor einer falschen Beurteilung des Schuldner-Unternehmens zu bewahren, wird das Unternehmen eher zu schlecht als zu gut dargestellt.

Rechtliche Vorschriften legen Untergrenzen fest, damit Unternehmen sich nicht beliebig schlecht darstellen lassen kann. Die Ziele der gleichmäßigen Besteuerung nach der tatsächlichen Leistungsfähigkeit werden durch die Vorschriften des Steuerrechts verfolgt.

Rechtliche Vorschriften legen Untergrenzen fest, damit Unternehmen sich nicht beliebig schlecht darstellen lassen kann. Die Ziele der gleichmäßigen Besteuerung nach der tatsächlichen Leistungsfähigkeit werden durch die Vorschriften des Steuerrechts verfolgt.

Tags: 3

Source:

Source: