Zur Klassifikation von Software: Erläutere die Unterschiede zwischen Standardsoftware und Individualsoftware hinsichtlich a) anfallender Kosten, b) Eigentums- und Nutzungsrechten und c) laufender Weiterentwicklung. d) Nenne jeweils Beispiele für Standard- und Individualsoftware!

a)

Standard: günstiger -> Kosten werden auf die Masse der Käufer "umgelegt"

Individual: teurer -> Kosten werden allein getragen, Personal muss intensiver geschult werden

b)

Standard: es werden nur Nutzungsrechte gekauft, geistiges Eigentum bleibt beim Hersteller. Modifikation auf eigene Bedürfnisse ist möglich.

Individual: man erwirbt die Eigentums- und damit auch die Nutzungsrechte

c)

Standard: laufende Weiterentwicklung (Updates) unabhängig von den individuellen Kundenbedürfnissen

Individual: Weiterentwicklung nur auf Wunsch/bei Bedarf - nicht laufend

d)

Standard: SAP, Sage, MS Dynamics

Individual: Programmiersprachen wie z.B. JAVA, J2EE, Cobol aber keine bekannten Namen da Eigensoftware

Standard: günstiger -> Kosten werden auf die Masse der Käufer "umgelegt"

Individual: teurer -> Kosten werden allein getragen, Personal muss intensiver geschult werden

b)

Standard: es werden nur Nutzungsrechte gekauft, geistiges Eigentum bleibt beim Hersteller. Modifikation auf eigene Bedürfnisse ist möglich.

Individual: man erwirbt die Eigentums- und damit auch die Nutzungsrechte

c)

Standard: laufende Weiterentwicklung (Updates) unabhängig von den individuellen Kundenbedürfnissen

Individual: Weiterentwicklung nur auf Wunsch/bei Bedarf - nicht laufend

d)

Standard: SAP, Sage, MS Dynamics

Individual: Programmiersprachen wie z.B. JAVA, J2EE, Cobol aber keine bekannten Namen da Eigensoftware

Welche Vor- und Nachteile sind mit betriebswirtschaftlicher Standard-Software verbunden?

Vorteil:

Updates, hoher Bekanntheitsgrad (Mitarbeiter sind vertraut), leichtere Problemlösung, Kunden-Support, günstiger als Individualsoftware

Nachteil:

überflüssige Tools verbrauchen Speicher, nützliche Anwendungen können fehlen (zusätzliche Software wird benötigt), Herstellerabhängigkeit, Anpassung aufwendig oder unmöglich, kein Einfluss auf Weiterentwicklung

Updates, hoher Bekanntheitsgrad (Mitarbeiter sind vertraut), leichtere Problemlösung, Kunden-Support, günstiger als Individualsoftware

Nachteil:

überflüssige Tools verbrauchen Speicher, nützliche Anwendungen können fehlen (zusätzliche Software wird benötigt), Herstellerabhängigkeit, Anpassung aufwendig oder unmöglich, kein Einfluss auf Weiterentwicklung

Welche Vor- und Nachteile sind mit betriebswirtschaftlicher Individualsoftware verbunden?

Vorteil:

maßgeschneidert, keine Verschwendung von Speicher, Unabhängigkeit von Software-Lieferanten, Einfluss auf Weiterentwicklung, keine Anpassung der Organisation nötig

Nachteil:

hohe Kosten, schnell veraltet, intensive Mitarbeiter-Einarbeitung, Wartung teuer oder unmöglich, abhängig von Entwicklern, möglicherweise unzureichende Dokumentation

maßgeschneidert, keine Verschwendung von Speicher, Unabhängigkeit von Software-Lieferanten, Einfluss auf Weiterentwicklung, keine Anpassung der Organisation nötig

Nachteil:

hohe Kosten, schnell veraltet, intensive Mitarbeiter-Einarbeitung, Wartung teuer oder unmöglich, abhängig von Entwicklern, möglicherweise unzureichende Dokumentation

a) Welche typischen Komponenten sind in ERP-Systemen enthalten? b) Welche Erweiterungen enthalten sogenannte E-Business-Systeme?

a) Vertrieb, Materialwirtschaft, Personalwirtschaft, Produktion, Lager, Finanz- und Rechnungswesen, Marketing, ...

b) Lieferantenbeziehungsmanagement, Kundenbeziehungsmanagement (CRM), Supply Chain Management, Elektronische Marktsysteme

= Anwendungskomponenten

und Internetportal = Basissystem

b) Lieferantenbeziehungsmanagement, Kundenbeziehungsmanagement (CRM), Supply Chain Management, Elektronische Marktsysteme

= Anwendungskomponenten

und Internetportal = Basissystem

Beschreibe kurz die einzelnen Schichten der Client-/Server-Architektur (in der Ausprägung einer Multi-tier-Architektur) des SAP-Systems!

Präsentationsschicht -> Anzeige von Anwendungsdaten sowie Benutzereingabe (SAP GUI = graphical user interface)

Anwendungsschicht -> Verarbeitung von Daten

Datenbankserver -> Datenhaltung

Anwendungsschicht -> Verarbeitung von Daten

Datenbankserver -> Datenhaltung

Erläutere anhand einer Skizze die modulare Struktur des klassischen SAP R/3-Systems!

SAP R/3 erlaubt die EDV-gestützte Abwicklung einer Vielzahl der Aufgaben, die in einem typischen Wirtschaftsunternehmen anfallen. Der modulare Aufbau entspricht der in vielen Unternehmen üblichen Organisationsstruktur. Die Module sind eng miteinander verzahnt (Funktionsintegration) und die Inbetriebnahme eines Moduls hat stets auch Auswirkungen in anderen Modulen.

SAP R/3 erlaubt die EDV-gestützte Abwicklung einer Vielzahl der Aufgaben, die in einem typischen Wirtschaftsunternehmen anfallen. Der modulare Aufbau entspricht der in vielen Unternehmen üblichen Organisationsstruktur. Die Module sind eng miteinander verzahnt (Funktionsintegration) und die Inbetriebnahme eines Moduls hat stets auch Auswirkungen in anderen Modulen.Den drei betriebswirtschaftlichen Anwendungsbereichen (feste Bestandteile) Rechnungswesen, Logistik sowie Personalwirtschaft sind jeweils weitere „Module“ zugeordnet. Das vierte anwendungsübergreifende Modul kann individuell auf Unternehmensbedürfnisse angepasst werden.

a) In welchen Schritten lassen sich ERP-Systeme im Allgemeinen an kundenindividuelle Anforderungen anpassen? b) Wie sehen diese Schritte im Speziellen bei der Einführung von SAP aus?

a)

Phase I: Analysephase - Definition der Prozesse, der Organisations-Strukturen und des Sollzustands eines Unternehmens (DV-Konzept und Fachkonzept = Soll-Konzept). Diese Konzepte werden oft in Kooperation erarbeitet mit den verschiedenen Abteilungen.

Phase II: Realisierung und Implementierung - hier findet das Customizing statt, die Definition und Zuordnung in Tabellen. Geschäftsprozesse sind im System abgebildet, Daten werden migriert aus Altsystem und das neue System wird getestet.

Phase III: Betriebsstart - das neue System geht an den Start, Altdaten werden archiviert.

b)

bei SAP: 3 Mandanten: In der Realisierungsphase Entwicklungs- und Testmandant, in der Betriebsstartphase der Produktivmandant.

Phase I: Analysephase - Definition der Prozesse, der Organisations-Strukturen und des Sollzustands eines Unternehmens (DV-Konzept und Fachkonzept = Soll-Konzept). Diese Konzepte werden oft in Kooperation erarbeitet mit den verschiedenen Abteilungen.

Phase II: Realisierung und Implementierung - hier findet das Customizing statt, die Definition und Zuordnung in Tabellen. Geschäftsprozesse sind im System abgebildet, Daten werden migriert aus Altsystem und das neue System wird getestet.

Phase III: Betriebsstart - das neue System geht an den Start, Altdaten werden archiviert.

b)

bei SAP: 3 Mandanten: In der Realisierungsphase Entwicklungs- und Testmandant, in der Betriebsstartphase der Produktivmandant.

Belege anhand der Wertkette von Porter eine umfassende Abdeckung von Geschäftsprozessen bzw. betriebl. Funktionen durch typische Komponeneten von ERP-Systemen!

"Jedes Unternehmen ist eine Ansammlung von Tätigkeiten, durch die sein Produkt entworfen, hergestellt, vertrieben, ausgeliefert und unterstützt wird. All diese Tätigkeiten lassen sich in einer Wertkette darstellen" - Michael E. Porter

"Jedes Unternehmen ist eine Ansammlung von Tätigkeiten, durch die sein Produkt entworfen, hergestellt, vertrieben, ausgeliefert und unterstützt wird. All diese Tätigkeiten lassen sich in einer Wertkette darstellen" - Michael E. PorterERP-Systeme bieten genau für diese Tätigkeiten (und für unterstützende Prozesse), die Porter in seiner Wertkette beschreibt, typische Anwendungskomponenten (die miteinander verknüpft sind): Vertrieb, Materialwirtschaft, Personalwirtschaft, Produktion, Lager, Finanz- und Rechnungswesen, Marketing, ...

MM -> Lagerhaltung (Materials Management)

PP -> Produktion (Production Planning)

SD -> Vertrieb, Absatz (Sales and Distribution)

QM -> Logistik, Qualitätssicherung (Quality Management)

HR -> Personal, Organisationsentwicklung (Human Resources)

PM -> Technologie, Investition, Finanzierung (Plant Maintenance)

FI/CO -> Rechnungswesen und Controlling

Information/Kommunikation (Finance/Controlling)

Ordne die ERP-Module den Tätigkeiten der Wertschöpfungskette (von Porter) zu!

Wertkette -> ERP-Modul

Lagerhaltung -> Materials Management

Produktion -> Production Planning

Vertrieb -> Sales & Distribution

Logistik/Qualitätssicherung -> Quality Management

Personal/Organisationsentwicklung -> Human Resources

Technologie/FInanzierung -> Plant Maintenance

Rechnungswesen/Controlling -> Finance/Controlling

Lagerhaltung -> Materials Management

Produktion -> Production Planning

Vertrieb -> Sales & Distribution

Logistik/Qualitätssicherung -> Quality Management

Personal/Organisationsentwicklung -> Human Resources

Technologie/FInanzierung -> Plant Maintenance

Rechnungswesen/Controlling -> Finance/Controlling

Erläutere die Release- und Wartungsstrategie der SAP anhand der einzelnen Phasen, die jedes Release durchläuft!

DIe Release- und Wartungsstrategie hat den Zweck, konkurrenzfähig zu bleiben und "Altlasten" loszuwerden. Der Kunde wird durch immer teurer werdende Wartung dazu "gezwungen", auf dem neuesten Software-Stand zu sein. So folgt mit dem Kauf der Software eine längerfristige Mainstream Maintenance-Phase (Hauptwartungsphase), die kostenlos angeboten wird. Nach Ablauf dieser Phase kann die Wartung zweimal kostenfällig (+2% und 4%)verlängert werden (Ext. Maintenance). Danach folgt eine sehr hochpreisige "Costumer-Specific Maintenance-Phase, in der die Abrechnung nach Tagessatz erfolgt. Dieses für den Kunden preislich "unattraktive" Wartungssystem nach der Hauptwartungsphase, motiviert den Käufer, seine Software zu aktualisieren um den kostenlosen Wartungsservice in Anspruch nehmen zu können.

A) Welche Möglichkeiten gibt es generell, um die Kosten einer Lizenz zur Nutzung von ERP-Software festzulegen? B) Erläutere diesbezüglich das SAP-Lizenzmodell!

A) Named User-Lizenzmodell (namentlich bekannter Benutzer)

Concurrent User-Lizenzmodell (die maximale Anzahl der Nutzer

wird festgelegt)

Während eine Software mit einer Lizenz für 5 Concurrent-User auch von mehr als 5 Usern genutzt werden darf, können dabei zu jedem Zeitpunkt aber nur maximal 5 User darauf zugreifen. Eine Software mit einer Lizenz für 5 Named-User hingegen kann ausschließlich von maximal 5 registrierten, namentlich eingetragenen Usern genutzt werden.

B) Das SAP-Lizenzmodell ist ein Named User-Modell. Jede Lizenz kann auf den einzelnen User zugeschnitten werden. Es gibt unterschiedliche Nutzermodellen, die sich nach Leistungsumfang unterscheiden. Der mySAP Business Suite-Vertrag umfasst die das Leistungsangebot während der mySAP ERP-Vertrag und der SAP R/3-Vertrag eine begrenzte Funktionalität beinhalten und damit kostengünstiuger sind. So kann ein Unternehmen Kosten sparen da nicht jeder Mitarbeiter alle Funktionalitäten nutzt.

Concurrent User-Lizenzmodell (die maximale Anzahl der Nutzer

wird festgelegt)

Während eine Software mit einer Lizenz für 5 Concurrent-User auch von mehr als 5 Usern genutzt werden darf, können dabei zu jedem Zeitpunkt aber nur maximal 5 User darauf zugreifen. Eine Software mit einer Lizenz für 5 Named-User hingegen kann ausschließlich von maximal 5 registrierten, namentlich eingetragenen Usern genutzt werden.

B) Das SAP-Lizenzmodell ist ein Named User-Modell. Jede Lizenz kann auf den einzelnen User zugeschnitten werden. Es gibt unterschiedliche Nutzermodellen, die sich nach Leistungsumfang unterscheiden. Der mySAP Business Suite-Vertrag umfasst die das Leistungsangebot während der mySAP ERP-Vertrag und der SAP R/3-Vertrag eine begrenzte Funktionalität beinhalten und damit kostengünstiuger sind. So kann ein Unternehmen Kosten sparen da nicht jeder Mitarbeiter alle Funktionalitäten nutzt.

Was verbirgt sich hinter einem sogenannten SAP IDES-System? Wofür steht IDES?

IDES ist ein Schulungssystem, dass im SAP-System eine Modellfirma darstellt (internationaler Konzern mit Tochterunternehmen in vers. Ländern). Es enthält beispielhafte Anwendungsdaten für verschiedene Geschäftssituationen. Durch die Simulation von realistischen Geschäftsprozessen, ist die FUnktionalität von SAP praktisch verständlich nachvollziehbar. Der Umgang kann realistisch erlernt werden.

IDES = früher: International Demonstration and Education System

heute: International Demonstration and Evaluation System

IDES = früher: International Demonstration and Education System

heute: International Demonstration and Evaluation System

Welche Vorteile ergeben sich daraus, dass Hochschulen SAP-Systeme, die in Lehre und Forschung eingesetzt werden, gemeinsam in zentrale Rechenzentren wie bspw. dem HCC (Hochschul-Copetenz-Centrum) Magdeburg betreiben?

- Reduzierung des Aufwands für Installation und Betrieb der Hard-

und Software

- Support bei Problemen

- Einbettung in eine bundesweite Community

- Lehrespezifisches Schulungsangebot

- Möglichkeit der Weiterentwicklung der SAP-Kompetenz

- Feld für Forschungsthemen

und Software

- Support bei Problemen

- Einbettung in eine bundesweite Community

- Lehrespezifisches Schulungsangebot

- Möglichkeit der Weiterentwicklung der SAP-Kompetenz

- Feld für Forschungsthemen

Stelle anhand einiger Beispiele branchenneutrale und branchenspezifische Komponenten der MySAP Business Suite dar!

branchenneutrale Komponenten: mySAP SRM, CRM, SCM, PLM

Komponenten, die unabhängig von der Branche nutzbar sind und für alle Branchen (fast) gleich genutzt werden können (individuelle Anpassungen können gemacht werden).

branchenspezifische Komponenten:

best. Branchen haben individuellen rechtliche Rahmenbedingungen, Funktionalitäten, Bedürnissen. Hierfür bietet SAP branchenspez. Komponenten.

z.B. Telecomunications, Health, Chemicals, Oil & Gas

Komponenten, die unabhängig von der Branche nutzbar sind und für alle Branchen (fast) gleich genutzt werden können (individuelle Anpassungen können gemacht werden).

branchenspezifische Komponenten:

best. Branchen haben individuellen rechtliche Rahmenbedingungen, Funktionalitäten, Bedürnissen. Hierfür bietet SAP branchenspez. Komponenten.

z.B. Telecomunications, Health, Chemicals, Oil & Gas

a) Welche betriebswirtschaftlichen Funktionsbereiche werden in der mySAP Business Suite Komponente mySAP ERP realisiert? b) Welcher Zusammenhang besteht hier zum klassischen SAP-System (bis Release 4.7)?

a) Es werden die Funktionsbereiche Analytics, Financials, Human Resources, Corporate Services und Operations realisiert. MySAP ERP bietet die Basis für weitere Anwendungskomponenten.

b) Das Modul mySAP ERP baut damit auf den Vorgänger SAP R/3 auf, da auch das R/3-System die Basis Module Rechnungswesen, Logistik und Personalwesen enthält und dann um weitere übergreifende Module erweitert werden kann. SAP ERP unterscheidet sich von R/3 vor allem dadurch, dass es auf SAP NetWeaver aufbaut: neue Funktionsbereiche werden häufig nicht mehr als Teil des bisherigen ERP-Systems, mit teils eng untereinander verknüpften Bestandteilen, erstellt, sondern als eigenständige Komponenten oder gar Systeme.

b) Das Modul mySAP ERP baut damit auf den Vorgänger SAP R/3 auf, da auch das R/3-System die Basis Module Rechnungswesen, Logistik und Personalwesen enthält und dann um weitere übergreifende Module erweitert werden kann. SAP ERP unterscheidet sich von R/3 vor allem dadurch, dass es auf SAP NetWeaver aufbaut: neue Funktionsbereiche werden häufig nicht mehr als Teil des bisherigen ERP-Systems, mit teils eng untereinander verknüpften Bestandteilen, erstellt, sondern als eigenständige Komponenten oder gar Systeme.

Gib einen Überblick über das Rechnungswesen in der mySAP Business Suite Komponente mySAP ERP!

Als ein Bereich der Komponente mySAP ERP wird der Bereich FInancials in Unterkategorien unterteilt und spezifiziert:

- Financial Accounting (ext. ReWe), weiter unterteilt in z.B.:

-> General Ledger (Hauptbuchhaltung)

-> Accounts Receivable (Debitorenbuchhaltung)

-> Accounts Payable (Kreditorenbuchhaltung)

- Management Accounting (int. ReWe), wiiter unterteilt in z.B.

-> Cost Center and Internal Order Accounting (Kostenstellenrechn.)

-> Profitability Accounting (Rechnungsbeitragsrechnung)

- Corporate Governance

- Financial Supply Chain Management

- Financial Accounting (ext. ReWe), weiter unterteilt in z.B.:

-> General Ledger (Hauptbuchhaltung)

-> Accounts Receivable (Debitorenbuchhaltung)

-> Accounts Payable (Kreditorenbuchhaltung)

- Management Accounting (int. ReWe), wiiter unterteilt in z.B.

-> Cost Center and Internal Order Accounting (Kostenstellenrechn.)

-> Profitability Accounting (Rechnungsbeitragsrechnung)

- Corporate Governance

- Financial Supply Chain Management

Erläutere den Begriff "SAP-Mandant" a) in technischer und b) in betriebswirtschaftlicher Hinsicht!

Es handelt sich a) aus technischer Sicht um Tabellensätze, die b) gruppiert bzw. zusammengeschlossen werden nach rechtlichen, organisatorischen, administrativen und betriebswirtschaftlichen Gesichtspunkten. Es werden Einheiten gebildet, die einen gemeinsamen Zweck dienen (z.B. einem Konzern mit bestimmten Buchungskreisen, Werken und Lagerorten).

a) Skizziere eine 3-stufige SAP-Systemlandschaft unter Nennung der jeweiligen Aufgaben, die den drei Mandanten darin zufallen! b) Wie werden die einzelnen Einstellungen im Customizing zwischen den einzelnen Madanten abgeglichen?

a) Skizze siehe Folie 3.3.7

Basis-Mandant -> bietet Ausgangsbasis für Customizing-Mandanten

Customizing-Mandant -> hier werden Einstellungen vorgenomnmen

Test-Mandant -> hier werden die Customizing-Einstellungen getestet

Produktiv-Mandant -> hier werden aktiv buchungen durchgeführt, in diesem System wird gearbeitet.

b) Vom Basis-Mandanten wird eine Kopie erstellt, in der best. Einstellungen gemacht werden (Customizing-Mandant). Diese Einstellungen werden als Kopie im Test-Mandanten geprüft und nach Finalisierung der Einstellungen als Kopie (Produktiv-Mandant) praktisch genutzt. Es werden nur die Einstellungen von Mandant zu Mandant transportiert. Der Basis-Mandant bleibt jeweils bestehen.

Basis-Mandant -> bietet Ausgangsbasis für Customizing-Mandanten

Customizing-Mandant -> hier werden Einstellungen vorgenomnmen

Test-Mandant -> hier werden die Customizing-Einstellungen getestet

Produktiv-Mandant -> hier werden aktiv buchungen durchgeführt, in diesem System wird gearbeitet.

b) Vom Basis-Mandanten wird eine Kopie erstellt, in der best. Einstellungen gemacht werden (Customizing-Mandant). Diese Einstellungen werden als Kopie im Test-Mandanten geprüft und nach Finalisierung der Einstellungen als Kopie (Produktiv-Mandant) praktisch genutzt. Es werden nur die Einstellungen von Mandant zu Mandant transportiert. Der Basis-Mandant bleibt jeweils bestehen.

Erläutere kurz die Organisationsbereiche Buchungskreis, Geschäftsbereich und Kreditkontrollbereich aus dem Finanzwesen des SAP-Systems!

Der Buchungskreis ist eine selbständig bilanzierende Einheit, d.h. rechtlich selbständige Gesellschaften (z.B. einzelnes Unternehmen der Daimler Benz AG) bilden im SAP-System einen Buchungskreis. Er ist die zentrale Einheit des ext. ReWe`s.

Der Geschäftsbereich ist eine Organisationseinheit d. ext. ReWe`s, die einem abgegrenzten Tätigkeitsbereich eines Unternehmens entspricht (z.B. oft produktbezogen). Geschäftsbereiche stellen Bilanzierungseinheiten dar, mit denen Abschlüsse für interne Zwecke durchgeführt werden können. Beliebige Kombi zw. GB und BK. Es ist das Synonym für "Sparte" (z.B. Daimler PKW, Service, Omnibus, ...)

Der Kreditkontrollbereich prüft anhand von offenen Posten, Mahnungen etc. wie kreditwürdig ein Kunde ist.

Der Geschäftsbereich ist eine Organisationseinheit d. ext. ReWe`s, die einem abgegrenzten Tätigkeitsbereich eines Unternehmens entspricht (z.B. oft produktbezogen). Geschäftsbereiche stellen Bilanzierungseinheiten dar, mit denen Abschlüsse für interne Zwecke durchgeführt werden können. Beliebige Kombi zw. GB und BK. Es ist das Synonym für "Sparte" (z.B. Daimler PKW, Service, Omnibus, ...)

Der Kreditkontrollbereich prüft anhand von offenen Posten, Mahnungen etc. wie kreditwürdig ein Kunde ist.

Welche Beziehungen können zwischen Buchungskreis und a) Geschäftsbereich und b) Kreditkontrollbereich in einem SAP-System eingerichtet werden? Erläutere jeweils den betriebswirtschaftlichen Hintergrund!

Zwischen BK und GB können 1:1, n:1 und 1:n-Beziehungen eingerichtet werden, d.h. einem BK können ein oder mehrere GB zugeordnet werden, es können aber auch mehreren BK ein GB zugeordnet werden. Wenn ein Konzern z.B. mehrere Werke hat, können mehrere Werke einem BK zugeordnet werden oder eben auch nur einer (wenn das Unternehmen nur ein Werk hat). Damit werden die Sparten bzw. Werke übergeordnet genutzt für vers. BK und somit die Organisation erleichtert.

Zwischen BK und KKB können 1:1 und n:1-Beziehungen eingerichtet werden, d.h. einem KKB können ein oder mehrere BK zugeordnet werden. Z.B. bei einem internationalen Konzern können die vers. BK der europ. Gesellschaften auf einen gemeinsamen BK zugreifen (n:1) während der BK der amerik. Gesellschaft auf einen eigenen BK alleine zugreift (1:1). Der KKB steht somit mehreren BK zur verfügung und erleichtert ebenfalls die Organisation und doppelte Datenbereitstellung.

Zwischen BK und KKB können 1:1 und n:1-Beziehungen eingerichtet werden, d.h. einem KKB können ein oder mehrere BK zugeordnet werden. Z.B. bei einem internationalen Konzern können die vers. BK der europ. Gesellschaften auf einen gemeinsamen BK zugreifen (n:1) während der BK der amerik. Gesellschaft auf einen eigenen BK alleine zugreift (1:1). Der KKB steht somit mehreren BK zur verfügung und erleichtert ebenfalls die Organisation und doppelte Datenbereitstellung.

a) Erläutere die Organisationseinheiten Kostenrechnungskreis und Ergebnisbereich aus dem Controlling des SAP-Systems! b) Welche Beziehungen können zw. KRK`en und BK`en eingerichtet werden?

a) Der Ergebnisbereich ist die Organisationseinheit des Moduls CO-PA ("Controlling-Profitability Analysis" - Vertriebcontrollinginstrument). Einem Ergebnisbereich können mehrere KRK`e zugeordnet werden. Der KRK ist die zentrale Organisationseinheit des Controllings. Er ist die org. EInheit eines Unternehmens, für die eine vollständige, in sich geschlossene Kostenrechnung durchgeführt werden kann.

b) Ein KRK kann mehrere BK umfassen, die alle denselben Kontenplan nutzen (1:n-Beziehung). Oder 1:1-Beziehung bei nur einem BK.

b) Ein KRK kann mehrere BK umfassen, die alle denselben Kontenplan nutzen (1:n-Beziehung). Oder 1:1-Beziehung bei nur einem BK.

Welche Schritte sind im Customizing im SAP-System erforderlich, um die Organisationseinheiten wie BK, KRK etc. einzurichten? Nenne Beispiele für die einzelnen Schritte!

Es müssen die BK´e, GB`e, KRK`e etc. in Tabellen zugeordnet und definiert werden. Dies läuft in drei Schritten über die drei Mandanten (Customizing-, Test-, und Produktivmandant). Zuerst werden Einstellungen vorgenommen (Tabellen erstellt und Daten diesen Tabellen zugeordnet) , dann geprüft (Testmandant prüft: gibt es den BK, GB, ...?, Ist die Zuordnung gegeben?, usw.). Zum Schluss werden aktiv buchungen mit dem Produktivmandanten durchgeführt, d.h. in dem System wird gearbeitet.

Stelle die Unterteilung in Hauptbuch und Nebenbücher dar, wie sie im SAP-System realisiert ist!

Das Hauptbuch (FI GL -> Financials General Ledger) hat die Aufgabe, die Bilanz sowie die GuV-Rechnung zu erstellen. Im Hauptbuch werden der Übersichtlichkeit wegen, häufig nur Sammelbuchungen dargestellt. Die Nebenbücher dienen der Integration der weiterführenden Module innerhalb und außerhalb des ReWe`s. Die eigentlichen Geschäftsvorfälle bzw. deren Buchungen werden in Nebenbüchern getätigt und nur deren Salden in Echtzeit an das Hauptbuch übermittelt. Die wichtigsten Nebenbücher sind:

• Kreditoren (AP – Accounts Payable)

• Debitoren (AR – Accounts Receivable)

• Anlagen (AA – Asset Accounting)

• MM (Materials Management)

Abstimmkonten sind lediglich dazu da, um die Nebenbücher mit dem Hauptbuch (in Echtzeit) zu verbinden.

• Kreditoren (AP – Accounts Payable)

• Debitoren (AR – Accounts Receivable)

• Anlagen (AA – Asset Accounting)

• MM (Materials Management)

Abstimmkonten sind lediglich dazu da, um die Nebenbücher mit dem Hauptbuch (in Echtzeit) zu verbinden.

Welche 2 Arten der techn. Realisierung von Nebenbüchern gibt es im SAP? Erläutere diese anhand von Beispielen!

Personenkonten (Debitoren und Kreditorenkonten) und Sachkonten (z.B. Sachkonten). Personenkonten bearbeiten Rechnungen, führen Buchungen durch, etc. Sachkonten dokumentieren eher, bewerten und ermitteln Informationen (z.B. Ermittlung akt. Informationen wie Abschreibungen, Bewertung von Anlagegegenbständen, ...)

Stelle die unterschiedlichen Arten dar, wie im SAP das Hauptbuch mit den Nebenbüchern abgeglichen wird!

Die Integration der Nebenbücher mit dem Hauptbuch erfolgt über die Mitbuchtechnik. Abstimmkonten verbinden die Nebenbücher mit dem Hauptbuch realtime, d.h. sobald eine Buchung im Nebenbuch getätigt wurde, wird analog die Buchung auch auf dem entsprechenden Abstimmkonto im Hauptbuch getätigt. DIese Abstimmkonten sind Bestandteil des Kontenplans und werden in den Stammdaten angelegt.

Beschreibe kurz die betriebswirtschaftlichen Hauptaufgaben der einzelnen Bücher des SAP-Systems unter Berücksichtigung von Integrationsaspekten!

Debitorenbuchhaltung: Bearbeitung von Ausgangsrechnungen und bes. Buchungen, Bearbeitung von Zahlungseingängen und Abgleich der offenen Posten, Mahnwesen, Kreditmanagement. Arten der Abwicklung: CPD, Filialabwicklung. Integration mit anderen Anwendungen, z.B. über Mitbuchtechnik (Hauptbuch), Kreditprüfung (Vertrieb), Übernahme der Forderungen entspr. den Fälligkeiten (Cash-Management)

Kreditorenbuchhaltung: Bearbeitung von Eingangsrechnungen; prüfen, buchen, sperren, Freigabe der Zahlung und maschinelles Zahlen. Arten der Abwicklung analog zu Debitoren. Integration mit anderen Anwendungen: z.B. über Mitbuchtechnik (Hauptbuch), Kreditorenstamm (Einkauf), Verbindlichkeiten (Cash-Management)

Anlagenbuchhaltung: direkte Bebuchung des Anlagenkontos - indirekte Bebuchung des Hauptbuches. Dokumentation aller buchhalterisch relevanter Geschäftsvorfälle, die in Verbindung mit dem betriebl. Anlageverm. stehen, Bewertung zum Bilanzstichtag, Ermittlung akt. Informationen (z.B. Abschreibungen), Durchführung von Simulationen.

Kreditorenbuchhaltung: Bearbeitung von Eingangsrechnungen; prüfen, buchen, sperren, Freigabe der Zahlung und maschinelles Zahlen. Arten der Abwicklung analog zu Debitoren. Integration mit anderen Anwendungen: z.B. über Mitbuchtechnik (Hauptbuch), Kreditorenstamm (Einkauf), Verbindlichkeiten (Cash-Management)

Anlagenbuchhaltung: direkte Bebuchung des Anlagenkontos - indirekte Bebuchung des Hauptbuches. Dokumentation aller buchhalterisch relevanter Geschäftsvorfälle, die in Verbindung mit dem betriebl. Anlageverm. stehen, Bewertung zum Bilanzstichtag, Ermittlung akt. Informationen (z.B. Abschreibungen), Durchführung von Simulationen.

Welche Zuordnungen können zwischen Kontenplänen und Buchungskreisen im SAP vorgenommen werden? Begründe jeweils die betriebswirtschaftliche Notwendigkeit der einzelnen Zuordnungen!

Ein Buchungskreis muss entscheiden, nach welchem Kontenplan sein Hauptbuch aufgebaut wird. Diesem wird er daraufhin zugeordnet. Ein Kontenplan kann von mehreren Buchungskreisen verwendet werden, d.h. das Hauptbuch ist dann identisch -> zentrale Zuordnung -> hier können Kosten verglichen und gegenbübergestellt werden. Bei einem Unternehmen, das in vers. Ländern tätig ist, gibt es vers. länderspezifische Kontenpläne, die dann auch den entspr. BK`en zugeordnet werden. Ein BK muss buchungskreisspez. Einstellungen vornehmen, wie z.B. die Kontowährung -> dezentrale Kontenplanzuordnung -> keine Kostengegenüberstellung -> separate Bilanz und GuV-Rechnung.

Erläutere das Kontenprinzip, die vers. Kontenarten und die Funktion von Kontengruppen im SAP.

Sowohl Sachkonten als auch Personenkonten werden in Kontengruppen eingeteilt um die Menge der einz. Konten besser ordnen und verwalten zu können.

Es kann z.B. bei den Sachkonten eine Kontengruppe für Erfolgskonten, für Zahlungsmittelkonten, für Aufwandskonten, ... geben. Die Konten einer Kontengruppe haben normalerweise ähnliche betriebswirtschaftliche Aufgaben.

Bei den Personenkonten teilt man z.B. ein in ausländ. Kreditoren, CPD-Konten, inländ. Kreditoren, ... Normalerweise haben die Konten einer Kontengruppe ähnliche Eigenschaften.

Es kann z.B. bei den Sachkonten eine Kontengruppe für Erfolgskonten, für Zahlungsmittelkonten, für Aufwandskonten, ... geben. Die Konten einer Kontengruppe haben normalerweise ähnliche betriebswirtschaftliche Aufgaben.

Bei den Personenkonten teilt man z.B. ein in ausländ. Kreditoren, CPD-Konten, inländ. Kreditoren, ... Normalerweise haben die Konten einer Kontengruppe ähnliche Eigenschaften.

a) Wozu dienen ganz allgemein Kontengruppen im SAP? b) Was wird im Einzelnen über Kontengruppen im Customizing gesteuert?

a) Kontengruppen dienen der besseren Verwaltung, Wiedererkennung und Ordnung der einzelnen Sach- und Personenkonten. SIe fassen Konten mit ähnlichen Eigenschaften bzw. Charakter zusammen.

b) Über die Kontengruppen im Customizing werden:

- Bildaufbau

- CpD- bzw. Einzelkonten

- Art der Nummernvergabe (extern oder intern)

- Partnerschema/Partnerrolle

- Nummernbereich

gesteuert.

b) Über die Kontengruppen im Customizing werden:

- Bildaufbau

- CpD- bzw. Einzelkonten

- Art der Nummernvergabe (extern oder intern)

- Partnerschema/Partnerrolle

- Nummernbereich

gesteuert.

a) Was ist unter der "Mitbuchtechnik" im SAP zu verstehen? b) Wie wird die Mitbuchtechnik im SAP realisiert?

a) Die Mitbuchtechnik gleicht die Nebenbücher mit dem Hauptbuch ab. Abstimmkonten verbinden die Nebenbücher mit dem Hauptbuch realtime, d.h. sobald eine Buchung im Nebenbuch getätigt wurde, wird analog die Buchung auch auf dem entsprechenden Abstimmkonto im Hauptbuch getätigt.

b) SIe wird realisiert über die Stammsätze oder über die Anlagenbuchhaltung (Materialklassen) ????????????

b) SIe wird realisiert über die Stammsätze oder über die Anlagenbuchhaltung (Materialklassen) ????????????

a) Wie findet sich das Belegprinzip im SAP wieder?

b) Erläutere die Struktur von FI-Belegen im SAP-System und c) die Technik zur Steuerung der Belegverarbeitung (-steuerung)!

b) Erläutere die Struktur von FI-Belegen im SAP-System und c) die Technik zur Steuerung der Belegverarbeitung (-steuerung)!

a) Kernpunkt des Belegprinzips ist, dass jeder Geschäftsvorfall in einem eigenen Buchungsbeleg erfasst und dokumentiert wird (es gibt keine Buchung ohne Beleg). Das Buchen ist in der Regel nur bei Saldo=Null möglich.

b) Ein Beleg besteht immer aus einem Belegkopf und beliebig maximal 999 Belegpositionen (=Belegzeilen). Der Belegkopf beinhaltet alle Daten, die für den gesamten Beleg gelten, z.B. die Belegart (beschreibt den Geschäftsvorfall und steuert die Belegnummer). Diese wird im Customizing ausführlich definiert.

c) die Belegsteuerung läuft über:

1 - BA -> Belegart -> Belegnummer und Geschäftsvorfall

2 - BS -> Belegschlüssel/Buchungsschlüssel ->Kontenart (Debitor,

Kreditor, Sachkonto, Anlagenkonto), Soll/Haben,

Feldstatus (Muss-, Kann-Feld)

b) Ein Beleg besteht immer aus einem Belegkopf und beliebig maximal 999 Belegpositionen (=Belegzeilen). Der Belegkopf beinhaltet alle Daten, die für den gesamten Beleg gelten, z.B. die Belegart (beschreibt den Geschäftsvorfall und steuert die Belegnummer). Diese wird im Customizing ausführlich definiert.

c) die Belegsteuerung läuft über:

1 - BA -> Belegart -> Belegnummer und Geschäftsvorfall

2 - BS -> Belegschlüssel/Buchungsschlüssel ->Kontenart (Debitor,

Kreditor, Sachkonto, Anlagenkonto), Soll/Haben,

Feldstatus (Muss-, Kann-Feld)

Welche Schritte sind im Einzelnen erforderlich, um im SAP eine Bilanz und eine GuV-Rechnung zu erzeugen?

Um die Bilanz und die GuV-Rechnung zu erzeugen, muss man sich an die länderspezif. Anforderungen richten, d.h. für IDES zum Beispiel, dass der deutsche Buchungskreis eine Bilanz nach HGB erzeugen muss, während der amerik. BK eine Bilanz nach US-GAAP erzeugen muss. Für diese unterschiedl. Anforderungen können im SAP verschiedene Bilanz- bzw GuV-Strukturen angelegt werden. Dort ist genau festgelegt, welche Konten in welcher Bilanzposition erscheinen sollen. Bei Erzeugung der Bilanz muss dem System also mitgeteilt werden, nach welcher Struktur die Bilanz aufgebaut sein soll.

Gib einen Überblick über die Funktionalität der einzelnen Teilkomponenten des internen ReWe`s (Modul Controlling) im SAP!

Die drei Teilkomponenten des internen ReWe`s sind CO-PA (Ergebnisrechnung), CO-PC (Produktkostencontrolling) und CO-OM (Gemeinkostencontrolling).

CO-OM beinhaltet:

Kostenstellenrechnung, Prozesskostenrechnung, Innenaufträge ("Kostensammler", z.B. Mitarbeiterstunden); Hauptziel: Verrechnung von Kosten an Kostenträger wie Kostenstellen und Innenaufträge; (empfängt Daten aus FI)

CO-PC beinhaltet:

Produktkostenplanung (Kalkulation: Standardkosten), Kostenträgerrechnung (Herstellkosten -> Plankosten, Istkosten), Istkalkulation (Materialabrechnung: Istkosten); (tauscht Daten aus mit FI)

CO-PA (Profitability Analysis) beinhaltet:

Deckungsbeiträge nach Marktsegmenten oder Vertriebsbereichen (z.B. Handel, Großhandel, ...), Erfolg von Marketingaktivitäten, Absatz- und Ergebnisplanung; (empfängt Daten aus CO-PC und CO-OM), CO-CEL (Kosten- und Erlösartenrechnung-Ermittlung der Rentabilität der einzelnen Unternehmensbereiche)

EC-PCA (Profit Center Accounting) beinhaltet:

Beitrag einer Organisationseinheit (Betriebsergebnis eines Profit Centers), Kapitalrentabilität, Kostenmanagement, Management des int. Umsatzes und Leistungen

CO-OM beinhaltet:

Kostenstellenrechnung, Prozesskostenrechnung, Innenaufträge ("Kostensammler", z.B. Mitarbeiterstunden); Hauptziel: Verrechnung von Kosten an Kostenträger wie Kostenstellen und Innenaufträge; (empfängt Daten aus FI)

CO-PC beinhaltet:

Produktkostenplanung (Kalkulation: Standardkosten), Kostenträgerrechnung (Herstellkosten -> Plankosten, Istkosten), Istkalkulation (Materialabrechnung: Istkosten); (tauscht Daten aus mit FI)

CO-PA (Profitability Analysis) beinhaltet:

Deckungsbeiträge nach Marktsegmenten oder Vertriebsbereichen (z.B. Handel, Großhandel, ...), Erfolg von Marketingaktivitäten, Absatz- und Ergebnisplanung; (empfängt Daten aus CO-PC und CO-OM), CO-CEL (Kosten- und Erlösartenrechnung-Ermittlung der Rentabilität der einzelnen Unternehmensbereiche)

EC-PCA (Profit Center Accounting) beinhaltet:

Beitrag einer Organisationseinheit (Betriebsergebnis eines Profit Centers), Kapitalrentabilität, Kostenmanagement, Management des int. Umsatzes und Leistungen

Skizziere den Wertefluss im SAP zwischen den einzelnen Teilkomponenten des Controlling und den werte- bzw. informationsliefernden Modulen wie FI, MM, HR, AA und SD!

SD: z.B. Kundenauftrag, Rechnung

MM: z.B. Rechnungseingang

HR: z.B. Mitarbeiterstunden

AA: z.B. Kauf oder Verkauf von Sachanlagen

Erläutere die Art und Weise, wie die Integration zw. den SAP- Modulen FI und CO realisiert ist!

- Daten werden bei der Erfassung geprüft und stehen fortan allen Modulen zur Verfügung

- Beschreibung der betriebswirtschaftlichen Objekte als Konten

- durchgängige Abbildung aller Geschäftsvorfalle nach Belegprinzip

- Integration der Kosten und Leistungsrechnung durch Zusatzkontierungen (Kostenstelle, Auftragsnummer, Projektnummer)

- Beschreibung der betriebswirtschaftlichen Objekte als Konten

- durchgängige Abbildung aller Geschäftsvorfalle nach Belegprinzip

- Integration der Kosten und Leistungsrechnung durch Zusatzkontierungen (Kostenstelle, Auftragsnummer, Projektnummer)

In der Fallstudie werden die Kontengruppen "KRED" und "KUNA" beim Anlegen von Kreditoren bzw. Debitoren genutzt. Was wird über die Auswahl einer Kontengruppe gesteuert? Nennen SIe jeweils Beispiele, wie und wo sich diese Steuerung auswirken kann.

Bereits im Customizing wird die Steuerung einer Kontengruppe festgelegt. Hierzu gehört der Bildaufbau, d.h. es werden Kann- und Muss-Felder festgelegt und es wird definiert, welche Felder angezeigt oder ausgeblendet werden. Ein Beispiel: Debitorenkonto braucht kein Feld "Bankverbindung". Außerdem steuert die Kontengruppe das CpD-Konto (Konto pro Diverse), das ist ein Sammelkonto für selten oder einmalig verwendete Konten (z.B. einmalige Lieferung an Kunden). Auch die Art der Nummernvergabe wird über die Kontengruppe gesteuert. Es gibt die Möglichkeit Nummern extern zu vergeben (Selbstvergabe) oder intern durch das System. Bei externer Vergabe besteht die Gefahr der Doppelbelegung, deshalb muss es ordentlich verwaltet werden). Ein Beispiel sind hier die Belegnummern. Darüber hinaus wird über die Kontengruppe der Nummernbereich gesteuert. Den Kontenarten werden feste Nummernbereiche zugeordnet, an denen man sieht ob es sich z.B. um einen Geschäftsvorfall mit Debitor, Kreditor, Sachkonto handelt. Der Nummernbereich ist Teil der Belegnummer.

Eine weiter Option ist die Steuerung des sog. Partnerschemas. Hiermit ist die gemeinsame Datennutzung von mehreren Filialen gemeint. So müssen Daten nur einmal erfasst und gepflegt werden und es können Sammelrechnungen gestellt werden.

Eine weiter Option ist die Steuerung des sog. Partnerschemas. Hiermit ist die gemeinsame Datennutzung von mehreren Filialen gemeint. So müssen Daten nur einmal erfasst und gepflegt werden und es können Sammelrechnungen gestellt werden.

Was ist betriebswirtschaftlich gesehen Sinn und Zweck von Dauerbuchungen? Wie werden solche im SAP realisiert?

Der Sinn von Dauerbuchungen ist es, regelmäßige Buchungen wie Miete, Leasing, usw. zu automatisieren, so dass die Buchung in einem festgelegten Intervall automatisch gebucht wird.

Dabei bleiben folgende Daten unverändert:

Buchungsschlüssel, Konto, Beträge

Diese gleichbleibenden Daten hinterlegt man in einem Dauerbuchungsurbeleg. Mit Hilfe dieses Belegs erzeugt das Dauerbuchungsprogramm Buchhaltungsbelege.

1)Menüpfad:ReWe->Finanzwesen->Kreditoren->Buchung->Referenzbelege->Dauerbeleg

Zuerst legt man eine Vorlage für den Dauerbeleg an. Diese Vorlage enthält alle notwendigen Informationen zur Buchung z.B einer monatlichen Miete: Aufwandskonto, Buchungsschlüssel, Steuerkennzeichen sowie Angaben über den Buchungszeitpunkt und die Buchungsregelmäßigkeit.

2)Menüpfad:Rechnungswesen->Finanzwesen->Kreditoren->Period.Arbeiten->Dauerbuchungen->Ausführen

In diesem Vorgang legt man eine Batch-Input-Mappe an, die sich auf die Dauerbeleg-Vorlagen bezieht. Dies bedeutet, daß das System alle existierenden Vorlagen analysiert, und bestimmt, für welche Vorlage ein Buchhaltungsbeleg zu dem angegebenen Zeitpunkt gebucht werden muß. Die Buchhaltungsbelege werden in einer Batch-Input-Mappe gespeichert. Der Buchungsprozeß wird zu einem späteren Zeitpunkt erfolgen.

3) Menüpfad: System->Dienste->Batch-Input->Mappen

Jetzt bucht man die Batch-Input-Mappe. Dies bedeutet, daß man die Buchhaltungsbelege automatisch bucht, die man vorher in der Batch-Input-Mappe gespeichert hat.

Dabei bleiben folgende Daten unverändert:

Buchungsschlüssel, Konto, Beträge

Diese gleichbleibenden Daten hinterlegt man in einem Dauerbuchungsurbeleg. Mit Hilfe dieses Belegs erzeugt das Dauerbuchungsprogramm Buchhaltungsbelege.

1)Menüpfad:ReWe->Finanzwesen->Kreditoren->Buchung->Referenzbelege->Dauerbeleg

Zuerst legt man eine Vorlage für den Dauerbeleg an. Diese Vorlage enthält alle notwendigen Informationen zur Buchung z.B einer monatlichen Miete: Aufwandskonto, Buchungsschlüssel, Steuerkennzeichen sowie Angaben über den Buchungszeitpunkt und die Buchungsregelmäßigkeit.

2)Menüpfad:Rechnungswesen->Finanzwesen->Kreditoren->Period.Arbeiten->Dauerbuchungen->Ausführen

In diesem Vorgang legt man eine Batch-Input-Mappe an, die sich auf die Dauerbeleg-Vorlagen bezieht. Dies bedeutet, daß das System alle existierenden Vorlagen analysiert, und bestimmt, für welche Vorlage ein Buchhaltungsbeleg zu dem angegebenen Zeitpunkt gebucht werden muß. Die Buchhaltungsbelege werden in einer Batch-Input-Mappe gespeichert. Der Buchungsprozeß wird zu einem späteren Zeitpunkt erfolgen.

3) Menüpfad: System->Dienste->Batch-Input->Mappen

Jetzt bucht man die Batch-Input-Mappe. Dies bedeutet, daß man die Buchhaltungsbelege automatisch bucht, die man vorher in der Batch-Input-Mappe gespeichert hat.

a) Welche Daten bzw. Einstellungen sind im SAP notwendig, damit ein Mahnlauf korrekt die zu mahnenden Debitoren findet? b) Was wird im Einzelnen über das Mahnverfahren, das im Customizing des SAP festgelegt wird, gesteuert?

a) Es werden nur Personenkonten erfasst, die im Stammsatz ein Mahnverfahren hinterlegt haben. Außerdem müssen offenen Posten vorhanden sein damit gemahnt werden kann.

b) Über das Mahnverfahren werden die Mahnstufen, der Mahnrhythmus und die zugehörigen Mahntexte gesteuert.

Mahnstufen: pro Mahnverfahren können mehrere Stufen festgelegt werden, denne vers. Texte und Aktionen zugeordnert werden. Ermittlung der Stufen nach offenen Verzugstagen zur Ermittlung von z.B. Verzugszinsen.

Mahntext: es können mehrsprachige Texte hinterlegt werden. Abhängig vom Sprachkennzeichen und Mahnstufe, wird der richtige Mahntext ermittelt.

Mahnsperre: vers. Einflussgrößen bestimmen Wirkung des Mahnprogramms, z.B. korrekter Stammsatz mit Mahnverf., überfällige Posten und keine Mahnsperre gesetzt.

b) Über das Mahnverfahren werden die Mahnstufen, der Mahnrhythmus und die zugehörigen Mahntexte gesteuert.

Mahnstufen: pro Mahnverfahren können mehrere Stufen festgelegt werden, denne vers. Texte und Aktionen zugeordnert werden. Ermittlung der Stufen nach offenen Verzugstagen zur Ermittlung von z.B. Verzugszinsen.

Mahntext: es können mehrsprachige Texte hinterlegt werden. Abhängig vom Sprachkennzeichen und Mahnstufe, wird der richtige Mahntext ermittelt.

Mahnsperre: vers. Einflussgrößen bestimmen Wirkung des Mahnprogramms, z.B. korrekter Stammsatz mit Mahnverf., überfällige Posten und keine Mahnsperre gesetzt.

a) Beschreibe betriebswirtschaftlich, was mit einem automatisierten Zahllauf erreicht werden soll. b) Welche Daten bzw. Einstellungen sind im SAP für das automatisierte Zahlen notwendig?

a) das Zahlprogramm bzw. der automatisierte Zahllauf dient dem maschinellen Ausgleich offener Posten. Es verarbeitet In- und Auslandszahlungen, erzeugt Zahlungsbelege und unterstützt alle international gebräuchlichen Zahlverfahren. D.h. es ersetzt ein aufwendiges Zahlen einzelner Rechungen durch Automatisierung. DIe Zielstrategie ist es hierbei, die Zahlung so spät wie möglich zu tätigen ohne Skontoverlust.

b) korrekte Anschrift in den Stammdaten, gültige Zahlwege, keine Zahlsperre, es müssen fällige Posten vorhanden sein. Im Customizing müssen die notwendigen Parameter gepflegt sein (z.B. Bankenauswahl, Zahlungswegeauswahl, ...) DIe aktuellen Steuerdaten wie Zahldatum, Datum der nächsten Zahlung, Belegabgrenzung müssen korrekt sein.

b) korrekte Anschrift in den Stammdaten, gültige Zahlwege, keine Zahlsperre, es müssen fällige Posten vorhanden sein. Im Customizing müssen die notwendigen Parameter gepflegt sein (z.B. Bankenauswahl, Zahlungswegeauswahl, ...) DIe aktuellen Steuerdaten wie Zahldatum, Datum der nächsten Zahlung, Belegabgrenzung müssen korrekt sein.

a) Beschreibe Sinn und Ablauf des Mahnlaufs!

b) Beschreibe Zweck und Ablauf des Zahllaufs!

b) Beschreibe Zweck und Ablauf des Zahllaufs!

a) Der Mahnlauf dient zur automatischen Abwicklung des Mahnwesens. Er erinnert Kunden mit überfälligen Verbindlichkeiten an die fälligen Zahlungen.

Mahnlauf: Menüpfad: ReWe->Finanzwesen->Debitoren->period. Arbeiten->mahnen

1. Mahnvorschlag erstellen, 2. bearbeiten, 3. drucken

zu 1) Ermittlung der Konten und Belege, die gemahnt werden sollen, jeweilige Mahnstufe, Erstellung eines Mahnvorschlags

zu 2) Mahnsperren setzen oder zurücknehmen

zu 3) Einplanen oder sofort mahnen und drucken

b) das Zahlprogramm bzw. der automatisierte Zahllauf dient dem maschinellen Ausgleich offener Posten, d.h. es ersetzt ein aufwendiges Zahlen einzelner Rechungen durch Automatisierung. Die Zielstrategie ist es hierbei, die Zahlung so spät wie möglich zu tätigen ohne Skontoverlust.

Zahllauf: Menüpfad: ReWe->Finanzwesen->Kreditoren->period. Arbeiten->zahlen

1. Zahlungsvorschlag erstellen, 2. bearben, 3. Zahlungsbeleg buchen

zu 1) Parameterpflege, d.h. Angabe Buchungskreis, Zahlwege, zu regulierende Kreditoren, nächster Zahlungstermin

zu 2) Zahlvorschlag kann bearbeitet werden (z.B. Skontobetrag ändern oder Zahlsperre verhängen)

zu 3) einplanen oder sofort starten, mit Zahllauf werden offenen Posten beglichen; danach Liste erzeugen, die Einzelbelege auflistet, für die Zahlungen erfolgt sind.

Mahnlauf: Menüpfad: ReWe->Finanzwesen->Debitoren->period. Arbeiten->mahnen

1. Mahnvorschlag erstellen, 2. bearbeiten, 3. drucken

zu 1) Ermittlung der Konten und Belege, die gemahnt werden sollen, jeweilige Mahnstufe, Erstellung eines Mahnvorschlags

zu 2) Mahnsperren setzen oder zurücknehmen

zu 3) Einplanen oder sofort mahnen und drucken

b) das Zahlprogramm bzw. der automatisierte Zahllauf dient dem maschinellen Ausgleich offener Posten, d.h. es ersetzt ein aufwendiges Zahlen einzelner Rechungen durch Automatisierung. Die Zielstrategie ist es hierbei, die Zahlung so spät wie möglich zu tätigen ohne Skontoverlust.

Zahllauf: Menüpfad: ReWe->Finanzwesen->Kreditoren->period. Arbeiten->zahlen

1. Zahlungsvorschlag erstellen, 2. bearben, 3. Zahlungsbeleg buchen

zu 1) Parameterpflege, d.h. Angabe Buchungskreis, Zahlwege, zu regulierende Kreditoren, nächster Zahlungstermin

zu 2) Zahlvorschlag kann bearbeitet werden (z.B. Skontobetrag ändern oder Zahlsperre verhängen)

zu 3) einplanen oder sofort starten, mit Zahllauf werden offenen Posten beglichen; danach Liste erzeugen, die Einzelbelege auflistet, für die Zahlungen erfolgt sind.

Erläutere a) den betriebswirtschaftlichen und b) den SAP-technischen Hintergrund dafür, dass beim Anlegen einiger Kostenarten eine Nummer gewählt wird, unter der auch ein Sachkonto angelegt ist!

a) betriebswirtschaftlich werden für das interne ReWe Daten und Zahlen aus dem ext. ReWe genutzt und Kostenarten festgelegt. Deshalb ist die Verknüpfung der Kostenart mit dem Sachkonto notwendig.

b) Integration von Finanzwesen und Controlling sowie der weiteren Module ist ein wesentl. Merkmal von SAP. Der Begriff Sachkonto wird aus dem Finanzwesen übernommen und in Verbindung zum Kostenrechnungsbegriff Kostenart gesetzt. Kostenarten sind nur die Sachkonten, die für das Controlling relevant sind. Primäre Kostenarten werden direkt in das Controlling übernommen - sekundäre dienen der internen Leistungsverrechnung (deshalb keine Sachkonten notwendig)

b) Integration von Finanzwesen und Controlling sowie der weiteren Module ist ein wesentl. Merkmal von SAP. Der Begriff Sachkonto wird aus dem Finanzwesen übernommen und in Verbindung zum Kostenrechnungsbegriff Kostenart gesetzt. Kostenarten sind nur die Sachkonten, die für das Controlling relevant sind. Primäre Kostenarten werden direkt in das Controlling übernommen - sekundäre dienen der internen Leistungsverrechnung (deshalb keine Sachkonten notwendig)

a) Erläutere unter Nennung von Beispielen Sinn und Zweck der sogenannten CO-Innenaufträge im SAP!

b) Was wird typischerweise auf einen Innenauftrag gesammelt?

c) Wie lassen sich Innenaufträge abrechnen?

b) Was wird typischerweise auf einen Innenauftrag gesammelt?

c) Wie lassen sich Innenaufträge abrechnen?

a) Innenaufträge dienen der Planung, Erfassung und Verrechnung von Kosten für innerbetriebl. Maßnahmen soweit sie nicht in der Kostenstellenrechnung verarbeitet wurden. Z.B. Kontrolle von Maßnahmen wie Werbekampagnen, Messeauftritten, Reparaturen, Eigenproduktion von Anlagegütern wie Produktionshalle, Einführung einer neuen Software.

b) Beispiele: Kostensammler für Kleinteile, für Wartung von Anlagegütern, von Mitarbeiterstunden -> durch die Sammlung ist ein Controlling über den ganzen Lebenszyklus des Auftrags möglich

c) Die Abrechnung dient der Weiterverrechnung der angefallenen Kosten und Erlöse auf weitere Kontierungsobjekte.

1. Abrechnung ins int. ReWe: Mögliche Kontierungsobjekte sind z.B. Kostenstellen, Aufträge, Projekte, ...

2. Abrechnung ins ext. ReWe: Mögliche Kontierungsobjekte sind z.B. Sachkonten der FiBu, oder Anlagen im Bau, ...

b) Beispiele: Kostensammler für Kleinteile, für Wartung von Anlagegütern, von Mitarbeiterstunden -> durch die Sammlung ist ein Controlling über den ganzen Lebenszyklus des Auftrags möglich

c) Die Abrechnung dient der Weiterverrechnung der angefallenen Kosten und Erlöse auf weitere Kontierungsobjekte.

1. Abrechnung ins int. ReWe: Mögliche Kontierungsobjekte sind z.B. Kostenstellen, Aufträge, Projekte, ...

2. Abrechnung ins ext. ReWe: Mögliche Kontierungsobjekte sind z.B. Sachkonten der FiBu, oder Anlagen im Bau, ...

a) Ordne die Produktkalkulation der SAP-Teilkomponente CO-PC in die Kosten- und Leistungsrechnung ein!

b) Welche Arten der Erzeugniskalkulation lassen im CO-PC unterscheiden? Beschreibe diese kurz!

b) Welche Arten der Erzeugniskalkulation lassen im CO-PC unterscheiden? Beschreibe diese kurz!

a)Die Produktkalkulation ist in der Kosten- und Leistungsrechnung die Kostenkalkulation der Herstellkosten und Selbstkosten ??????

b) - Erzeugniskalkulation ohne Mengengerüst (manuell, d.h. je Materialnummer, ohne Stücklisten und Arbeitspläne)

- Erzeugniskalkulation mit Mengengerüst (maschinell, setzt Materialstämme, Stücklisten und Arbeitspläne voraus, rechnet komplette Erzeugnisstrukturen durch.

b) - Erzeugniskalkulation ohne Mengengerüst (manuell, d.h. je Materialnummer, ohne Stücklisten und Arbeitspläne)

- Erzeugniskalkulation mit Mengengerüst (maschinell, setzt Materialstämme, Stücklisten und Arbeitspläne voraus, rechnet komplette Erzeugnisstrukturen durch.

A) Definiere Datei und Datensatz! B) Erläutere ausführbare und nicht ausführbare Dateien anhand von Beispielen!

A)

Datei: strukturierter Bestand inhaltlich zusammengehöriger Daten, können auf beliebigen Datenträger bzw. Speichermedium abgelegt/gespeichert werden, Dateien existieren über die Laufzeit eines Programmes hinaus (= nicht flüchtig=persistent), Kofferwort aus Daten und Kartei.

Datensatz: abgeschlossene Einheit innerhalb einer Datenbank; er enthält typischerweise mehrere Datenfelder, die sich in der Struktur und Beschaffenheit in jedem weiteren Datensatz derselben Datei oder Datenbank wiederholen. Wenn Datenbank als Tabelle dargestellt wird, entspricht DS einer Tabellenzeile. In einer Kartei entspricht DS einer einzelnen Karteikarte.

B)

ausführbare Dateien: Programme in Maschinensprache, Scriptensprache (z.B. Word, Excel, Mediaplayer)

nicht ausführbare Dateien: Textdateien, Musikdateien, Bilddateien, ... Sie brauchen Ausführungsprogramm um darauf zugreifen zu können.

Datei: strukturierter Bestand inhaltlich zusammengehöriger Daten, können auf beliebigen Datenträger bzw. Speichermedium abgelegt/gespeichert werden, Dateien existieren über die Laufzeit eines Programmes hinaus (= nicht flüchtig=persistent), Kofferwort aus Daten und Kartei.

Datensatz: abgeschlossene Einheit innerhalb einer Datenbank; er enthält typischerweise mehrere Datenfelder, die sich in der Struktur und Beschaffenheit in jedem weiteren Datensatz derselben Datei oder Datenbank wiederholen. Wenn Datenbank als Tabelle dargestellt wird, entspricht DS einer Tabellenzeile. In einer Kartei entspricht DS einer einzelnen Karteikarte.

B)

ausführbare Dateien: Programme in Maschinensprache, Scriptensprache (z.B. Word, Excel, Mediaplayer)

nicht ausführbare Dateien: Textdateien, Musikdateien, Bilddateien, ... Sie brauchen Ausführungsprogramm um darauf zugreifen zu können.

A) Beschreibe (mit Skizze) das grundlegende Konzept von relationalen Datenbanken und deren Vorteile! B) Erläutere ergänzend den Begriff Schlüssel bzw. Key!

A)

=Kollektion von Tabellen (Relationen), in denen Datensätze abgespeichert sind. Jeder Datensatz ist somit eine Zeile (Tupel) in einer Tabelle. Jedes Tupel besteht aus einer Menge von Attributwerten (Eigenschaften, wie Textfeld, Datum, Währung,...), den Spalten der Tabelle.

B) Die Daten müssen eindeutig identifizierbar sein. Das geschieht über einen oder mehrere Schlüssel.

Schlüssel sind Attributwerte, die ein Tupel eindeutig identifizieren.

Es wird unterschieden zw. Primärschlüssel und Sekundärschlüssel. Der Primärschlüssel wird in der Haupttabelle festgelegt während der Sekundärschlüssel die Verbindung zwischen einer zweiten Tabelle und der Haupttabelle ist. Der Schlüssel verbindet jeden Eintrag der Haupttabelle mit jedem Eintrag mit der Nebentabelle (Beispiel Buchausleihe: Relation "Bücher" mit Relation "Nutzer" und "Entliehen").

Vorteile: Ordnung, Struktur, Leistungsfähigkeit (wären alle Daten in einer Tabelle, würde das zu viel Rechnerleistung beanspruchen), schneller

=Kollektion von Tabellen (Relationen), in denen Datensätze abgespeichert sind. Jeder Datensatz ist somit eine Zeile (Tupel) in einer Tabelle. Jedes Tupel besteht aus einer Menge von Attributwerten (Eigenschaften, wie Textfeld, Datum, Währung,...), den Spalten der Tabelle.

B) Die Daten müssen eindeutig identifizierbar sein. Das geschieht über einen oder mehrere Schlüssel.

Schlüssel sind Attributwerte, die ein Tupel eindeutig identifizieren.

Es wird unterschieden zw. Primärschlüssel und Sekundärschlüssel. Der Primärschlüssel wird in der Haupttabelle festgelegt während der Sekundärschlüssel die Verbindung zwischen einer zweiten Tabelle und der Haupttabelle ist. Der Schlüssel verbindet jeden Eintrag der Haupttabelle mit jedem Eintrag mit der Nebentabelle (Beispiel Buchausleihe: Relation "Bücher" mit Relation "Nutzer" und "Entliehen").

Vorteile: Ordnung, Struktur, Leistungsfähigkeit (wären alle Daten in einer Tabelle, würde das zu viel Rechnerleistung beanspruchen), schneller

Zur dauerhaften Speicherung von Daten nutzen heutige ERP-Systeme in der Regel relationale Datenbank-Management-Systeme. Welche Aufgaben werden hierbei im Einzelnen übernommen?

DMS ist eine Komponente des Datenbaksystems neben der Datenbank an sich. Es ist die Schnittstelle zum ERP-System und die Schnittstelle zur Abfrage, Manipulation und Verwaltung von Daten. Es speichert, kontrolliert und stellt Daten bereit für das Datenbanksystem. Es ist die eingesetzte Software, die für das DBS installiert und konfiguriert ist. Es legt das Datenbankmodell fest und entscheidet maßgeblich über Funktionalität und Geschwindigkeit des Systems. Gängig ist die Abkürzung RDBMS = relationales DBMS.

Überführe das Entity Relationship-Modell in ein relationales Datenbankmodell! Welche Schritte sind im Einzelnen erforderlich?

- Erkennen und Erfassen von Objekten zu Entitätstypen durch Abstraktion.

- Erkennen und Zusammenfassen von Beziehungen zwischen je 2 Objekten zu einem Beziehungstyp.

- Bestimmung der Kardinalitäten, d.h. der Häufigkeit des Auftretens ( wird Projekt immer von genau einem Angestellten geleitet und ein Angestellter darf mehrere Projekte leiten).

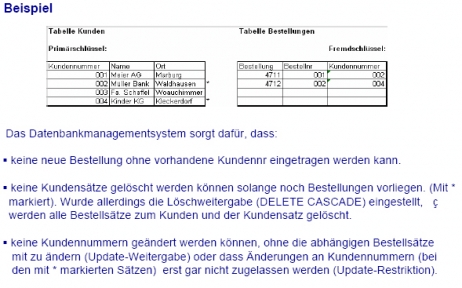

Wie funktioniert im relationalen Datenbankmodell die "Referentielle Integrität" beim Löschen bzw. beim Ändern von Datensätzen? Nenne jeweils ein Beispiel!

DIe referentielle Integrität befasst sich mit der Korrektheit zw. Attributen von Relationen und der Erhaltung der Eindeutigkeit der Schlüssel. Sie gewährleistet, dass in einer Detailtabelle die Sekundärschlüssel nur solche Werte annehmen können, die in der betreffenden Mastertabelle der Beziehung bereits als Primärschlüsselattribute angelegt worden sind.

Flashcard set info:

Author: Katiki

Main topic: BWL

Topic: Wirtschaftsinformatik

Published: 12.04.2010

Card tags:

All cards (53)

no tags